今天我们要讲解的是决定你能拿到的最低利息的关键因素之一: 贷款价值比(LTV)。上周我们讨论了债务收入比(DTI),它是一个关键因素,而今天我们将揭开第二个重要指数 — LTV的神秘面纱。

什么是 LTV?

贷款价值比(LTV)是指贷款金额与抵押资产价值的比例,通常以百分比形式表示。比如你想买一套价值 100 万的房产,你手上有 20 万现金用于支付首付,那么你的贷款文件的 LTV 就是 80%。这意味着你贷了抵押资产价值的 80%。

银行和贷款机构通常会根据房产的估价和买价中的较低值来计算 LTV,以最大限度地保守估算。这是因为 LTV 是评估和衡量贷款风险的重要指标,通常 LTV 越高,风险评估也越高。

为什么 LTV 有时根据估价而不是买价计算?

主要原因有以下几点:

1. 保护买方利益:如果买方同意支付的价格高于市场估价,基于估价的贷款可以防止 买方在房价下降时面临较大的经济损失。

2. 防止欺诈:有时买卖双方会抬高交易价格以获得更高的贷款金额。通过使用独立的 评估价,贷方可以防止这种情况,确保贷款是基于房产的真实市场价值。

3. 市场波动:市场价格可能会受到短期波动的影响,而估价通常会考虑更长时间段内 的市场趋势,提供一个更稳定的参考点。

4. 保护贷方利益:估价能更准确地反映房屋的市场价值,而不是买卖双方协商的价格。银行和其他贷款机构希望确保他们的贷款金额相对于实际房产价值是合理的,以减少风险。

总之,基于估价的 LTV 能够更准确地反映房屋的真实市场价值,从而更好地保护贷款机 构和买方的利益。

哪些情况下 LTV 可以根据购买价计算?

尽管基于估价是常见做法,但有些情况下 LTV 可以根据购买价来计算:

1. 新房购买:在购买新房时,特别是新建房屋或开发商直接销售的房屋,银行和贷款机构有时会直接使用购买价格作为评估基准。

2. 买价较低:有时购买价比估价低,贷款银行会取较低的值。

3. 购房时间较短:如果买方在购买后短时间内(例如 6 个月内)申请再融资或第二次抵押贷款,贷款机构可能会使用最初的购买价来计算 LTV。

4. 市场稳定时:在房地产市场稳定且波动较小时,购买价和估价之间的差异较小,贷方可能会允许使用购买价来计算 LTV。

尽管这些情况存在,但大多数贷款机构为了降低风险,更常用估价来计算 LTV。使用购买 价计算 LTV 需要贷款机构对客户和市场有足够的信心,但这种情况较为少见,主要是在市场稳定且购买价格与市场价值相符的情况下。总体来说,估价是更为普遍和标准的做法。

LTV 有好有坏吗?

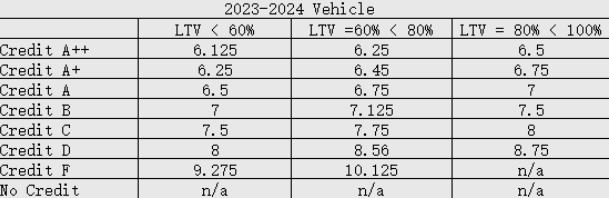

其实 LTV 没有好坏之分,只有高低之分。越高的 LTV 会反映出你的贷款有较高的风险, 所以银行会给你较高的利息;而如果你的 LTV 相对较低,银行会认为你的贷款风险较 低,因此会给你较低的利息。下面的图表展示了一个例子,说明了 LTV 对利息的影响。 这张图只是一个例子,并不代表真实的利息。

就像图中所示,代表 LTV 的百分比数值越高,在信用分数不变的情况下利息就越高。

比如你的信用评分是 800(A+),你的 LTV 是 80%,那么你能得到的最低利息是 6.75%。如 果你有更多的钱来支付首付,使 LTV 降到 60-79%,在信用评分不变的情况下,你能拿到的最低利息就是 6.45%。这一下节省了 0.3%的利息,而房屋抵押贷款通常贷款金额大、偿还期长,所以即使只节省 0.1%也能省下不少利息。

当然,如果你为了降低 LTV 而多付的首付一旦超过因此节省的利息,这样做就不划算了,所以在正式做出决定前一定要仔细计算。

需要注意的另一点是 PMI(私人抵押贷款保险)

当 LTV 达到 80%或更高时,PMI 是无法避免的。银行不会给一个超过 80%LTV 的却没有PMI 的房屋抵押贷款。这是因为 PMI 能够在借款人违约时为银行提供额外的保护,因此对银行来说是降低风险的重要措施。

结尾语

了解 LTV 对贷款利率的影响可以帮助你更好地规划你的购房和贷款策略。通过合理的首付和适当的贷款金额,你可以在保证财务安全的同时,尽可能地降低利率成本。记住,在作出任何财务决定前,一定要充分了解相关信息并进行仔细的计算。希望今天的知识分享对你有所帮助,如果你有任何疑问或需要进一步的咨询,欢迎随时联系我。