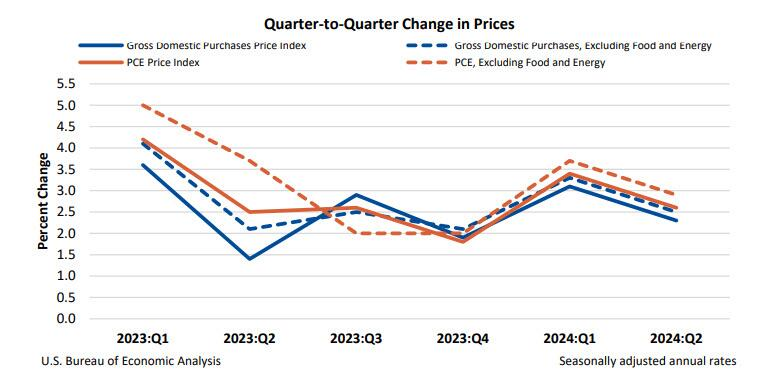

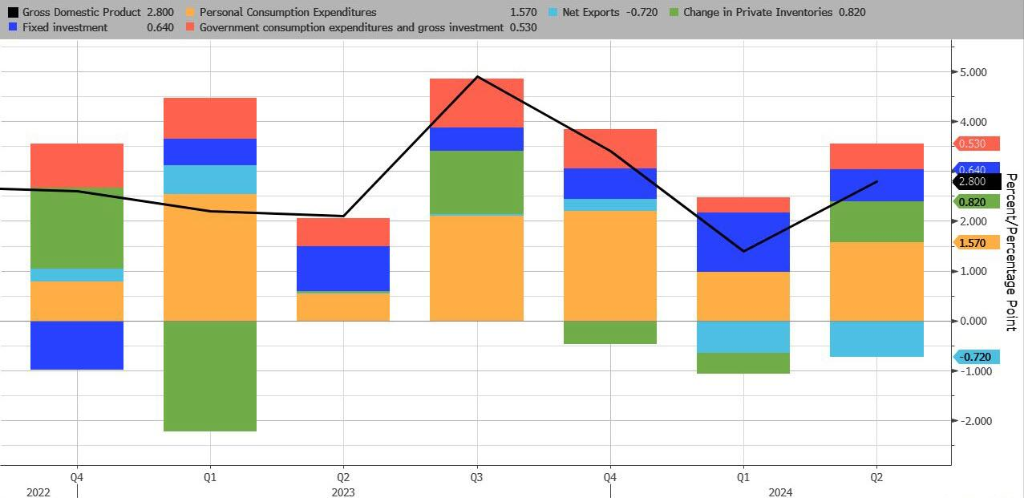

GDP增长的驱动力

细分来看,支撑二季度GDP增长的主要部分为消费者支出、私人库存投资和非住宅固定投资。

其中,私人库存投资通常指的是企业为了满足生产和销售需求而持有的库存资产,这些资产包括原材料、在制品、以及产成品等。非住宅固定投资通常指的是投资于非住宅用途的固定资产,例如商业地产、办公楼、工厂等。

其中,个人消费对GDP的贡献最为显著,增长了1.57%,较上一季度的0.98%有显著提升。

私人库存增长的贡献也从一季度的 -0.42%大幅增加至0.82%。政府对GDP的贡献同样有所上升,从0.31%增加至0.53%。

当前的经济数据显示了美国有望实现经济“软着陆”,即在通胀稳步降温的同时保持经济增长的稳健。这一预期对市场信心有着积极的影响。

降息有变吗?

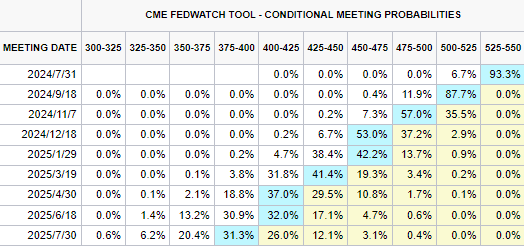

事实上,经济增长的超预期并没有引起降息预期的逆转,根据芝商所的数据显示,9月份降息已经是板上钉钉,概率已达到100%。全年降息至少三次的概率也达到了近60%。

值得注意的是,7月30日将会进行美联储的议息会议,到时美联储的发言将会对于市场产生较大的影响,而截至最新的数据,市场认为还有6.7%的概率美联储会在7月份的会议上宣布降息。

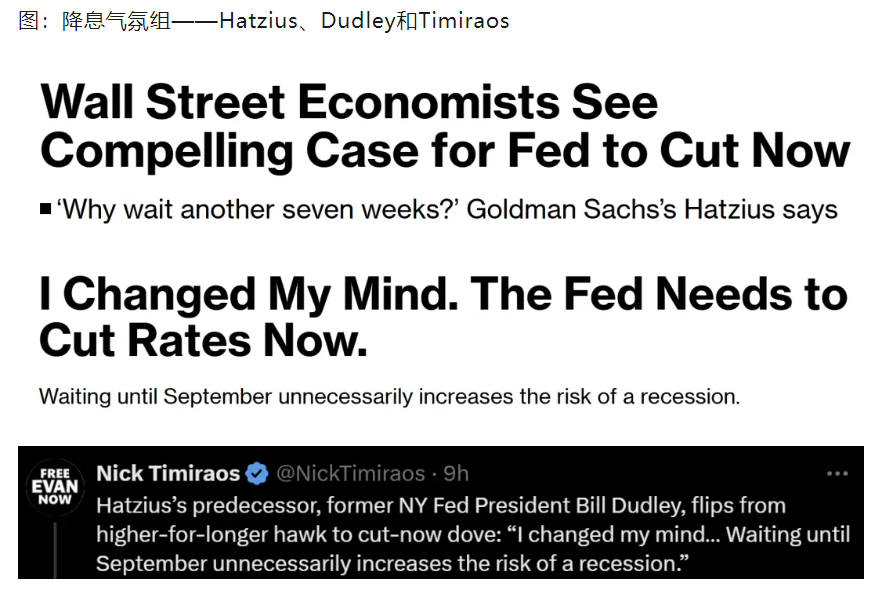

有意思的是,前几日有媒体刊登了前纽联储主席杜德利的观点,他一改之前的强硬姿态,认为美联储可以在7月份的会议上进行降息。

而他在高盛的接任者哈祖斯在之前也曾在报告中公开自己的观点并质疑“为什么要等到9月?”。等等一系列大佬的公开发言似乎识图在营造美联储降息的迫切感。

除了即将到来的议息会议之外,在8月的下旬将会召开的杰克逊霍尔会议也是十分值得关注的。

鲍威尔大概率会在会议上明示风险管理姿态的调整,就如去年那样可能会提供一个评估失业和通胀动态的框架,思考货币政策对实体经济传导的影响——即为9月的降息提供一个“理论支持”,同时给未来一年的中期政策实施提供一个基准,可能是情景分析,也可能是数据阈值。

而自2022年3月17日美联储宣布将基准利率上调25个基点开始。至今持续两年多的加息周期也即将接近尾声。后市将会何去何从,我们也将会持续进行跟踪。