7月的FOMC会议后,市场对9月降息的预期愈发强烈。美联储主席鲍威尔的讲话透露出对经济形势的审慎评估,而ISM制造业PMI的下降则加剧了市场对经济衰退的担忧。本文将深入分析FOMC会议内容,PMI数据的影响,以及未来经济预测和降息的可能性。

9月将开始降息

在7月的FOMC会议上,美联储决定将联邦基金利率目标区间维持在5.25%至5.5%之间,这一决定符合市场预期。然而,更引人注目的是鲍威尔主席对降息的暗示。他指出,随着劳动力市场降温和通胀率下降,9月份降息可能是一个选项。

"FOMC的普遍观点是,我们正在接近适合降低政策利率的点,但我们还没有完全达到那个点。" 此外,鲍威尔提到,"如果通胀数据支持,FOMC最快将在9月份选择降息。"

鲍威尔还提到,当前通胀下降的情况好于2023年,且范围更加广泛。由于获得良好数据,美联储关于通胀朝着目标2%继续回落的信心增长。劳动力市场状况已恢复到疫情前的水平,强劲但不过热。

这些因素共同构成了降息讨论的基础。

市场对降息的乐观预期

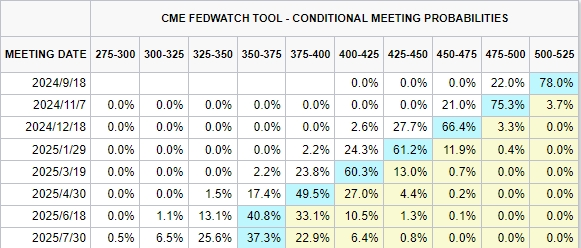

根据CME的FedWatch工具,市场预期美联储在9月会议上降息至少25个基点的概率为100%,其中包含22%的概率降息50个基点。

此外,市场预计美联储在今年剩余的11月和12月会议上可能每次降息25个基点,到年底目标利率区间为4.50%~4.75%的概率为2/3左右,而目标区间在4.25%~4.50%的概率为1/3左右,而目前为5.25%~5.5%。

这种对降息的乐观预期,也在推动国债收益率的持续走低。

10年期国债收益率正式跌破4.0%大关,创了近半年以来的新低。显示出投资者对于降息的高涨情绪。

ISM制造业PMI不及预期

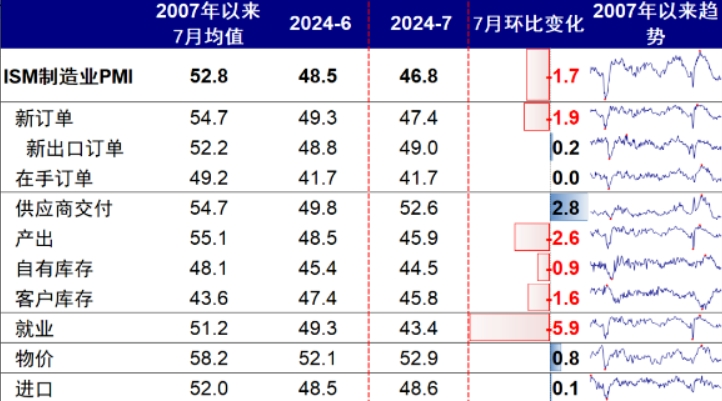

ISM制造业PMI作为衡量美国制造业活动的关键指标,其7月份的数值降至46.8,不仅低于预期的49,也低于6月的48.5,萎缩幅度创八个月最大,显示出制造业的显著萎缩。

此外7月27日当周首次申请失业救济人数达到24.9万人,高于预期的23.6万人,引发了市场对于经济前景的担忧。

未来将如何演变

深入分析经济数据的背后含义,我们可以看到,尽管通胀率从7%的峰值大幅下降至2.5%,显示出通胀压力的减轻,但仍略高于美联储2%的长期目标。

鲍威尔同时警告,美联储将继续逐次会议做出决定,因为过早或过度减少政策限制可能会导致在通胀方面取得的进展逆转。

同时,过晚或过少减少政策限制可能会过度削弱经济活动和就业。美联储位于抉择的十字路口中,想必压力也不会小。总之,市场对9月降息的预期已经形成,但鲍威尔的言论也表明,美联储将依赖数据来做出最终决定。

如果通胀和劳动力市场数据显示经济需要更多支持,9月降息50个基点的可能性将大大增加。

接下来需要密切关注未来的经济数据和美联储的政策动向,以做出明智的决策。美联储的政策选择将对全球市场产生深远影响,而8月的杰克逊霍尔会议和9月的FOMC会议无疑将成为市场的焦点。