еңЁзҫҺеӣҪзҡ„йҮ‘иһҚдё–з•ҢдёӯпјҢдҝЎз”ЁеҲҶж•°жҳҜеҪұе“ҚдёӘдәәиҙўеҠЎзҡ„йҮҚиҰҒеӣ зҙ гҖӮж— и®әжӮЁжҳҜйҰ–ж¬Ўз”іиҜ·иҙ·ж¬ҫгҖҒдҝЎз”ЁеҚЎпјҢиҝҳжҳҜжғіиҰҒйҮҚж–°иҜ„дј°жӮЁдёӘдәәзҡ„иҙўеҠЎзҠ¶еҶөпјҢдәҶи§ЈдҝЎз”ЁеҲҶж•°зҡ„еҹәжң¬зҹҘиҜҶе’ҢеҪұе“Қеӣ зҙ йғҪиҮіе…ійҮҚиҰҒгҖӮиҝҷзҜҮж–Үз« ж—ЁеңЁдёәжӮЁжҸҗдҫӣе…ідәҺзҫҺеӣҪдҝЎз”ЁеҲҶж•°зҡ„е…Ёйқўи§Јжһҗе’Ңе®һз”ЁжҢҮеҜјпјҢеё®еҠ©жӮЁжӣҙеҘҪең°зҗҶ и§ЈдҝЎз”ЁеҲҶж•°зҡ„иҝҗдҪңеҺҹзҗҶпјҢиҜҶеҲ«еҪұе“ҚдҝЎз”ЁеҲҶж•°зҡ„е…ій”®еӣ зҙ пјҢд»ҘеҸҠйҮҮеҸ–жңүж•Ҳзҡ„жҺӘж–ҪжқҘжҸҗеҚҮжӮЁзҡ„ дҝЎз”ЁеҲҶж•°гҖӮеёҢжңӣиҝҷзҜҮж–Үз« дёҚд»…иғҪдёәжӮЁжҸҗдҫӣжңүд»·еҖјзҡ„еҸӮиҖғдҝЎжҒҜпјҢиҝҳиғҪжҝҖеҸ‘жӮЁеҜ№дјҳеҢ–дёӘдәәдҝЎз”Ё зҡ„е…ҙи¶ЈгҖӮ

д»Җд№ҲжҳҜдҝЎз”ЁеҲҶж•°пјҹ

дҝЎз”ЁеҲҶж•°жҳҜдёҖдёӘдёүдҪҚж•°зҡ„ж•°еӯ—пјҢйҖҡеёёеңЁ 300 еҲ° 850 д№Ӣй—ҙпјҢз”ЁдәҺиҜ„дј°дёӘдәәзҡ„дҝЎз”ЁworthinessгҖӮ

жңҖеёёи§Ғзҡ„дҝЎз”ЁеҲҶж•°жЁЎеһӢжҳҜ FICO иҜ„еҲҶпјҢ з”ұ Fair Isaac Corporation пјҲFICOпјү ејҖ еҸ‘гҖӮиҝҷз§ҚиҜ„еҲҶжЁЎеһӢеҹәдәҺдёӘдәәзҡ„дҝЎз”ЁеҺҶеҸІж•°жҚ®пјҢ并被е№ҝжіӣз”ЁдәҺиҙ·ж¬ҫз”іиҜ·гҖҒдҝЎз”ЁеҚЎе®Ўжү№д»ҘеҸҠе…¶ д»–иҙўеҠЎеҶізӯ–дёӯгҖӮйҷӨдәҶ FICO иҜ„еҲҶпјҢзҺ°еңЁи®ёеӨҡ银иЎҢе’Ңиҙ·ж¬ҫе…¬еҸёд№ҹдҪҝз”ЁеҸҰдёҖз§ҚиҜ„еҲҶжЁЎеһӢвҖ”вҖ”VantageScoreпјҢиҝҷз”ұ VantageScore Solutions е…¬еҸёејҖеҸ‘е’ҢиҝҗиҗҘгҖӮеӣ жӯӨпјҢдҪңдёәж¶Ҳиҙ№иҖ…пјҢжӮЁеңЁ зҪ‘дёҠзңӢеҲ°зҡ„дҝЎз”ЁеҲҶж•°еҸҜиғҪдёҺиҙ·ж¬ҫ银иЎҢжүҖдҪҝз”Ёзҡ„еҲҶж•°дёҚеҗҢгҖӮиҝҷдёҚд»…еҸ–еҶідәҺ银иЎҢдҪҝз”Ёзҡ„дҝЎз”Ёжңәжһ„пјҢиҝҳеҸ–еҶідәҺ他们йҮҮз”Ёзҡ„е…·дҪ“иҜ„еҲҶжЁЎеһӢгҖӮ

дёәд»Җд№ҲдҝЎз”ЁеҲҶж•°йҮҚиҰҒпјҹ

дҝЎз”ЁеҲҶж•°жҳҜиҜ„дј°дёӘдәәдҝЎз”ЁйЈҺйҷ©зҡ„е…ій”®еӣ зҙ гҖӮж— и®әдҪҝз”Ё FICO иҝҳжҳҜ VantageScore иҜ„еҲҶжЁЎеһӢпјҢиҝҷдәӣиҜ„еҲҶзі»з»ҹйғҪдјҡз»јеҗҲиҖғиҷ‘жӮЁзҡ„иҙ·ж¬ҫе’ҢдҝЎз”ЁеҚЎиҝҳж¬ҫеҺҶеҸІгҖӮеҰӮжһңжӮЁжӣҫз»ҸжңүиҝҮиҙҰеҚ•жӢ–ж¬ жҲ– з”іиҜ·з ҙдә§пјҢиҝҷдәӣйғҪдјҡеҜ№жӮЁзҡ„еҲҶж•°дә§з”ҹиҙҹйқўеҪұе“ҚгҖӮеӣ жӯӨпјҢй«ҳдҝЎз”ЁеҲҶж•°ж„Ҹе‘ізқҖжӮЁеңЁиҝҮеҺ»зҡ„дҝЎиҙ· дҪҝз”ЁдёӯиЎЁзҺ°иүҜеҘҪпјҢ并иғҪеӨҹжҢүж—¶иҝҳж¬ҫпјҢиҝҷдёҚд»…дҪҝжӮЁжӣҙе®№жҳ“иҺ·еҫ—иҙ·ж¬ҫе’ҢдҝЎз”ЁеҚЎпјҢиҝҳйҖҡеёёиғҪдә«еҸ—жӣҙдҪҺзҡ„еҲ©зҺҮгҖӮзӣёеҸҚпјҢдҪҺдҝЎз”ЁеҲҶж•°еҸҜиғҪеҜјиҮҙиҙ·ж¬ҫз”іиҜ·иў«жӢ’з»қжҲ–йқўдёҙжӣҙй«ҳзҡ„еҲ©зҺҮпјҢд»ҺиҖҢеўһеҠ еҖҹ иҙ·жҲҗжң¬гҖӮ

йӮЈд№Ҳд»Җд№ҲеҲҶж•°жҳҜдјҳз§Җзҡ„пјҢд»Җд№ҲеҲҶж•°жҳҜйңҖиҰҒж”№е–„зҡ„пјҹ

дёҺеҖәеҠЎж”¶е…ҘжҜ”пјҲDTIпјү е’Ңиҙ·ж¬ҫд»·еҖјжҜ”пјҲLTVпјүдёҚеҗҢпјҢдҝЎз”ЁеҲҶж•°е…·жңүжҳҺзЎ®зҡ„й«ҳдҪҺе’ҢеҘҪеқҸд№ӢеҲҶгҖӮ дҝЎз”ЁеҲҶж•°еҹәдәҺеҮ дёӘе…ій”®иҰҒзҙ иҝӣиЎҢиҜ„еҲҶпјҢдҪҶеҘҪж¶ҲжҒҜжҳҜпјҢжӮЁеҸҜд»ҘйҖҡиҝҮз§ҜжһҒзҡ„з®ЎзҗҶе’Ңзӯ–з•ҘжқҘж”№е–„ жӮЁзҡ„дҝЎз”ЁеҲҶж•°гҖӮд»ҘдёӢжҳҜдёҚеҗҢдҝЎз”ЁеҲҶж•°еҢәй—ҙзҡ„еҲҶзұ»еҸҠе…¶еҗ«д№үпјҡ

в—Ҹ жһҒдјҳз§ҖеҲҶж•°пјҲExcellentпјүпјҡ дҝЎз”ЁеҲҶж•°еңЁ 800 еҲ° 850 д№Ӣй—ҙиў«и®ӨдёәжҳҜйЎ¶е°–ж°ҙе№ігҖӮиҝҷз§ҚеҲҶ ж•°иғҪеё®еҠ©жӮЁеңЁдҝЎиҙ·еёӮеңәдёӯиҺ·еҫ—жңҖдҪҺзҡ„еҲ©зҺҮпјҢеҮ д№ҺеҸҜд»Ҙдә«еҸ—жүҖжңүдҝЎиҙ·дә§е“Ғзҡ„жңҖдҪіжқЎд»¶гҖӮ

в—Ҹ дјҳз§ҖеҲҶж•°пјҲVery Goodпјүпјҡ дҝЎз”ЁеҲҶж•°еңЁ 740 еҲҶеҸҠд»ҘдёҠйҖҡеёёиў«и§Ҷдёәдјҳз§ҖгҖӮиҝҷзұ»еҲҶж•°иғҪ её®еҠ©жӮЁиҺ·еҫ—жңҖдҪізҡ„иҙ·ж¬ҫжқЎд»¶е’ҢжңҖдҪҺзҡ„еҲ©зҺҮпјҢиҙ·ж¬ҫз”іиҜ·йҖҡиҝҮзҡ„жҰӮзҺҮд№ҹйқһеёёй«ҳгҖӮ

в—Ҹ иүҜеҘҪеҲҶж•°пјҲGoodпјүпјҡ дҝЎз”ЁеҲҶж•°еңЁ 670 еҲ° 739 д№Ӣй—ҙеұһдәҺиүҜеҘҪиҢғеӣҙгҖӮжӯӨеҲҶж•°ж®өзҡ„иҙ·ж¬ҫ з”іиҜ·дёҖиҲ¬дёҚдјҡиў«жӢ’з»қпјҢдҪҶеҸҜиғҪдјҡйқўдёҙжҜ”дјҳз§ҖеҲҶж•°зЁҚй«ҳзҡ„еҲ©зҺҮгҖӮ

в—Ҹ дёҖиҲ¬еҲҶж•°пјҲFairпјүпјҡ дҝЎз”ЁеҲҶж•°еңЁ 580 еҲ° 669 д№Ӣй—ҙгҖӮиҝҷз§ҚеҲҶж•°иҷҪ然дёҚжҳҜеҫҲе·®пјҢдҪҶеҰӮжһң иғҪиҝӣдёҖжӯҘж”№е–„пјҢеҸҜиғҪдјҡиҺ·еҫ—жӣҙеҘҪзҡ„еҲ©зҺҮгҖӮжӯӨеҲҶж•°ж®өзҡ„дёҖдәӣиҙ·ж¬ҫз”іиҜ·еҸҜиғҪдјҡиў«жӢ’з»қпјҢ е…·дҪ“еҸ–еҶідәҺеҜјиҮҙеҲҶж•°иҫғдҪҺзҡ„еҺҹеӣ гҖӮ

в—Ҹ йңҖиҰҒж”№е–„зҡ„еҲҶж•°пјҲPoorпјүпјҡ дҝЎз”ЁеҲҶж•°еңЁ 580 еҲҶд»ҘдёӢйҖҡеёёиў«и®ӨдёәиҫғдҪҺпјҢйңҖиҰҒж”№е–„гҖӮиҝҷз§ҚеҲҶж•°еҸҜиғҪдјҡеҜјиҮҙиҙ·ж¬ҫз”іиҜ·иў«жӢ’з»қпјҢжҲ–иҖ…йқўдёҙиҫғй«ҳзҡ„еҲ©зҺҮпјҢд»ҺиҖҢеўһеҠ еҖҹиҙ·жҲҗжң¬гҖӮ

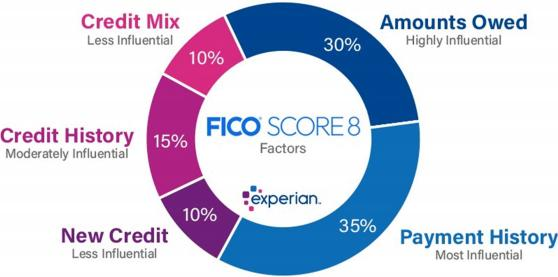

ж•Ій»‘жқҝпјҒдёӢйқўжҳҜдҝЎз”ЁеҲҶж•°иҜ„еҲҶжЁЎеһӢе…¬еҸёз»ҷеҮәжқҘзҡ„е®ҳж–№ж•°жҚ®пјҡеҪұе“ҚдҝЎз”ЁеҲҶж•°зҡ„еҮ еӨ§иҰҒзҙ еҸҠе…¶еҪұе“ҚзЁӢеәҰ

в—Ҹ ж”Ҝд»ҳеҺҶеҸІпјҲ35%пјүпјҡ иҝҷжҳҜдҝЎз”ЁеҲҶж•°дёӯжңҖйҮҚиҰҒзҡ„еӣ зҙ пјҢжҳҫзӨәжӮЁжҳҜеҗҰжҢүж—¶еҒҝиҝҳдҝЎз”ЁеҚЎиҙҰ еҚ•е’Ңиҙ·ж¬ҫгҖӮеҸҠж—¶ж”Ҝд»ҳиҙҰеҚ•жңүеҠ©дәҺжҸҗй«ҳеҲҶж•°пјҢиҖҢиҝҹд»ҳжҲ–иҝқзәҰеҲҷдјҡйҷҚдҪҺеҲҶж•°гҖӮ

в—Ҹ дҝЎз”ЁдҪҝз”ЁзҺҮпјҲ30%пјүпјҡ жҢҮзҡ„жҳҜжӮЁеҪ“еүҚдҝЎз”ЁеҚЎдҪҷйўқдёҺдҝЎз”ЁеҚЎжҖ»йўқеәҰзҡ„жҜ”дҫӢгҖӮиҫғдҪҺзҡ„дҝЎ з”ЁдҪҝз”ЁзҺҮпјҲе»әи®®дҝқжҢҒеңЁ 30%д»ҘдёӢпјүеҜ№дҝЎз”ЁеҲҶж•°жңүз§ҜжһҒеҪұе“ҚгҖӮ

в—Ҹ дҝЎз”ЁеҺҶеҸІй•ҝеәҰпјҲ15%пјүпјҡ еҢ…жӢ¬жӮЁжңҖеҸӨиҖҒзҡ„иҙҰжҲ·зҡ„е№ҙйҫ„е’ҢжүҖжңүиҙҰжҲ·зҡ„е№іеқҮе№ҙйҫ„гҖӮиҫғй•ҝ зҡ„дҝЎз”ЁеҺҶеҸІйҖҡеёёжңүеҠ©дәҺжҸҗй«ҳеҲҶж•°гҖӮ

в—Ҹ дҝЎз”ЁиҙҰжҲ·з§Қзұ»пјҲ10%пјүпјҡ жӢҘжңүеҗ„з§Қзұ»еһӢзҡ„дҝЎз”ЁиҙҰжҲ·пјҲеҰӮдҝЎз”ЁеҚЎгҖҒжҲҝиҙ·гҖҒиҪҰиҙ·зӯүпјү жңү еҠ©дәҺжҸҗй«ҳжӮЁзҡ„дҝЎз”ЁеҲҶж•°пјҢжҳҫзӨәжӮЁиғҪжңүж•Ҳз®ЎзҗҶдёҚеҗҢзұ»еһӢзҡ„дҝЎз”ЁгҖӮ

в—Ҹ ж–°дҝЎз”ЁжҹҘиҜўпјҲ10%пјүпјҡ еҢ…жӢ¬жңҖиҝ‘з”іиҜ·ж–°дҝЎз”ЁеҚЎжҲ–иҙ·ж¬ҫзҡ„ж¬Ўж•°гҖӮйў‘з№Ғзҡ„дҝЎз”ЁжҹҘиҜўеҸҜиғҪ дјҡеҜ№жӮЁзҡ„дҝЎз”ЁеҲҶж•°дә§з”ҹиҙҹйқўеҪұе“ҚгҖӮ

еҪ“然пјҢйҷӨдәҶдёҠиҝ°дә”еӨ§дё»иҰҒеҪұе“Қеӣ зҙ пјҢиҝҳжңүеҮ дёӘйңҖиҰҒзү№еҲ«жіЁж„Ҹзҡ„еӣ зҙ пјҢеӣ дёәе®ғ们дёҖж—ҰеҮәзҺ°еңЁ жӮЁзҡ„дҝЎз”ЁжҠҘе‘ҠдёҠпјҢдјҡеҜ№жӮЁзҡ„дҝЎз”ЁеҲҶж•°дә§з”ҹйҮҚеӨ§дё”й•ҝжңҹзҡ„иҙҹйқўеҪұе“Қпјҡ

в—Ҹ дёҚиүҜи®°еҪ•пјҲDerogatory Marksпјү пјҡеҢ…жӢ¬йҖҫжңҹд»ҳж¬ҫгҖҒиҙҰжҲ·иҝқзәҰжҲ–з ҙдә§и®°еҪ•гҖӮиҝҷдәӣи®° еҪ•дјҡеҜ№жӮЁзҡ„дҝЎз”ЁеҲҶж•°дә§з”ҹдёҘйҮҚеҪұе“ҚпјҢ并еҸҜиғҪеңЁжӮЁзҡ„дҝЎз”ЁжҠҘе‘ҠдёҠдҝқз•ҷеӨҡе№ҙгҖӮ

в—Ҹ еӮ¬ж”¶и®°еҪ•пјҲCollectionsпјү пјҡеҪ“жӮЁзҡ„иҙҰжҲ·й•ҝж—¶й—ҙжңӘд»ҳж¬ҫпјҢиҙ·ж¬ҫжңәжһ„еҸҜиғҪе°Ҷе…¶дәӨз»ҷеӮ¬ 收公еҸёеӨ„зҗҶгҖӮеӮ¬ж”¶и®°еҪ•дјҡжҳҫи‘—йҷҚдҪҺжӮЁзҡ„дҝЎз”ЁеҲҶж•°пјҢ并且йҖҡеёёдјҡеңЁдҝЎз”ЁжҠҘе‘ҠдёҠдҝқз•ҷй•ҝ иҫҫдёғе№ҙгҖӮ

в—Ҹ е…¬е…ұи®°еҪ•пјҲPublic Recordsпјү пјҡеҢ…жӢ¬з ҙдә§гҖҒжі•еәӯеҲӨеҶіжҲ–зЁҺеҠЎз•ҷзҪ®жқғзӯүгҖӮиҝҷдәӣи®°еҪ•дјҡ дёҘйҮҚеҪұе“ҚжӮЁзҡ„дҝЎз”ЁеҲҶж•°пјҢ并еҜ№иҙ·ж¬ҫз”іиҜ·дә§з”ҹиҙҹйқўеҪұе“ҚгҖӮ

в—Ҹ иҙҰжҲ·е…ій—ӯпјҲAccount Closuresпјү пјҡе°Өе…¶жҳҜиҫғж—§зҡ„иҙҰжҲ·пјҢеҰӮжһңжӮЁе…ій—ӯдәҶе®ғ们пјҢеҸҜиғҪ дјҡеҪұе“ҚжӮЁзҡ„дҝЎз”ЁеҺҶеҸІй•ҝеәҰпјҢиҝӣиҖҢеҪұе“ҚжӮЁзҡ„дҝЎз”ЁеҲҶж•°гҖӮ

еҰӮдҪ•ж”№е–„жҲ–иҖ…дҝқжҢҒжӮЁзҡ„дҝЎз”ЁеҲҶж•°

в—Ҹ жҢүж—¶ж”Ҝд»ҳиҙҰеҚ•пјҡзЎ®дҝқжүҖжңүиҙҰеҚ•йғҪжҢүж—¶ж”Ҝд»ҳпјҢеҢ…жӢ¬дҝЎз”ЁеҚЎиҙҰеҚ•е’Ңиҙ·ж¬ҫгҖӮ

в—Ҹ еҮҸе°‘дҝЎз”ЁеҚЎдҪҷйўқпјҡдҝқжҢҒдҝЎз”ЁдҪҝз”ЁзҺҮдҪҺдәҺ 30%пјҢе°ҪйҮҸеҮҸе°‘дҝЎз”ЁеҚЎдҪҷйўқгҖӮ

в—Ҹ еӨ„зҗҶдёҚиүҜи®°еҪ•пјҡеҸҠж—¶и§ЈеҶід»»дҪ•дёҚиүҜи®°еҪ•пјҢзЎ®дҝқе°ҪеҸҜиғҪеҝ«йҖҹжё…йҷӨеӮ¬ж”¶и®°еҪ•жҲ–дёҺзӣёе…іж–№ иҫҫжҲҗе’Ңи§ЈгҖӮ

в—Ҹ дҝқжҢҒиҖҒиҙҰжҲ·жҙ»и·ғпјҡдёҚиҰҒиҪ»жҳ“е…ій—ӯж—§зҡ„дҝЎз”ЁиҙҰжҲ·пјҢз»ҙжҠӨиҫғй•ҝзҡ„дҝЎз”ЁеҺҶеҸІгҖӮ

в—Ҹ еӨҡж ·еҢ–дҝЎз”ЁиҙҰжҲ·пјҡеҰӮжһңеҸҜиғҪпјҢжӢҘжңүдёҚеҗҢзұ»еһӢзҡ„дҝЎз”ЁиҙҰжҲ·пјҢ д»ҘжҳҫзӨәжӮЁеҜ№еӨҡз§ҚдҝЎиҙ·еҪўејҸ зҡ„з®ЎзҗҶиғҪеҠӣгҖӮ

в—Ҹ и°Ёж…Һз”іиҜ·ж–°дҝЎз”ЁпјҡйҒҝе…Қйў‘з№Ғз”іиҜ·ж–°дҝЎз”ЁиҙҰжҲ·пјҢ д»ҘеҮҸе°‘зЎ¬жҹҘиҜўеҜ№еҲҶж•°зҡ„еҪұе“ҚгҖӮ

йҖҡиҝҮдәҶи§Јиҝҷдәӣеӣ зҙ 并йҮҮеҸ–зӣёеә”жҺӘж–ҪпјҢжӮЁеҸҜд»Ҙжңүж•Ҳең°жҸҗеҚҮжӮЁзҡ„дҝЎз”ЁеҲҶж•°пјҢж”№е–„жӮЁзҡ„иҙўеҠЎзҠ¶еҶөгҖӮ

жҖ»з»“

дәҶи§Је’Ңз®ЎзҗҶжӮЁзҡ„дҝЎз”ЁеҲҶж•°дёҚд»…иғҪеё®еҠ©жӮЁиҺ·еҫ—жӣҙеҘҪзҡ„иҙ·ж¬ҫжқЎд»¶е’ҢеҲ©зҺҮпјҢиҝҳиғҪеҜ№жӮЁзҡ„ж•ҙдҪ“иҙўеҠЎеҒҘеә·дә§з”ҹз§ҜжһҒеҪұе“ҚгҖӮйҖҡиҝҮдҝқжҢҒиүҜеҘҪзҡ„ж”Ҝд»ҳеҺҶеҸІгҖҒеҗҲзҗҶжҺ§еҲ¶дҝЎз”ЁдҪҝз”ЁзҺҮгҖҒе»әз«Ӣй•ҝжңҹзҡ„дҝЎз”Ёи®°еҪ•гҖҒз»ҙжҠӨеӨҡж ·еҢ–зҡ„дҝЎз”ЁиҙҰжҲ·пјҢ并谨ж…ҺеҜ№еҫ…ж–°дҝЎз”ЁжҹҘиҜўпјҢжӮЁеҸҜд»Ҙжңүж•ҲжҸҗеҚҮиҮӘе·ұзҡ„дҝЎз”ЁеҲҶж•°гҖӮ жӯӨеӨ–пјҢеҸҠж—¶еӨ„зҗҶдёҚиүҜи®°еҪ•е’ҢеӮ¬ж”¶и®°еҪ•пјҢе°ҶеҜ№ж”№е–„дҝЎз”ЁзҠ¶еҶөиҮіе…ійҮҚиҰҒгҖӮеёҢжңӣжң¬жҢҮеҚ—иғҪеӨҹеё®еҠ© жӮЁжӣҙеҘҪең°зҗҶи§ЈдҝЎз”ЁеҲҶж•°зҡ„иҝҗдҪңеҺҹзҗҶпјҢ并йҮҮеҸ–жңүж•ҲжҺӘж–ҪжқҘдјҳеҢ–жӮЁзҡ„дҝЎз”Ёи®°еҪ•гҖӮиӢҘжӮЁжңүд»»дҪ•й—®йўҳжҲ–йңҖиҰҒиҝӣдёҖжӯҘзҡ„её®еҠ©пјҢиҜ·йҡҸж—¶дёҺжҲ‘иҒ”зі»гҖӮзҘқжӮЁиҙўеҠЎеҒҘеә·пјҢдҝЎз”ЁиүҜеҘҪпјҒ