你的信用报告是一个重要的文件,提供了你财务历史的全面概述。它分为几个主要部分:

● 个人信息

● 公共记录

● 账户/交易记录:

○ 有不良记录的账户

○ 催收账户

○ 账户信息

○ 满意账户

● 查询记录:

○ 常规查询

○ 推广查询

○ 账户审查查询

● 消费者声明

● 权利摘要

在本指南中,我将逐一解释每个部分,并使用一个 TransUnion 的样本报告图片来帮助你更好地理解每一部分的含义。

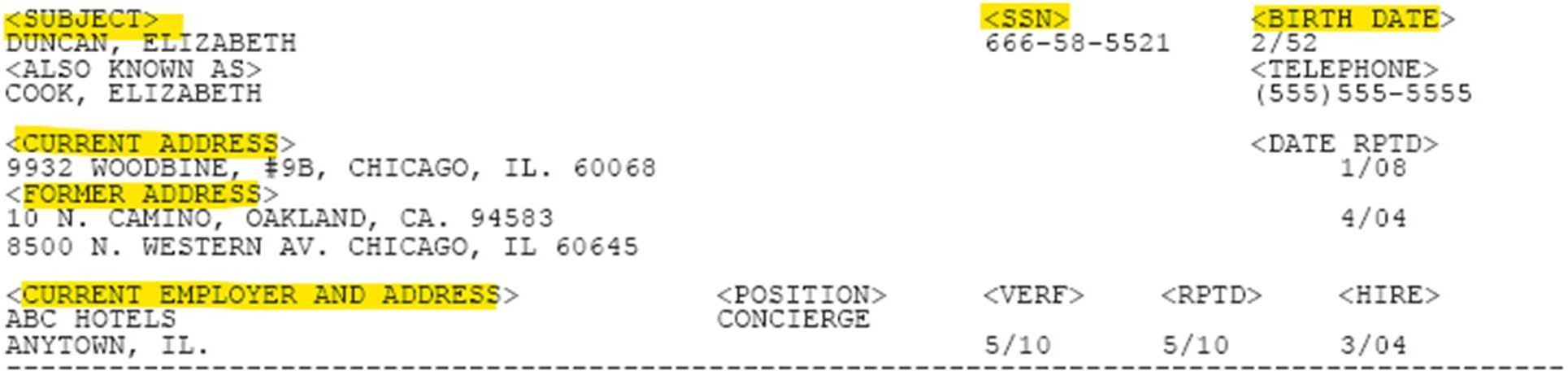

1、个人信息

此部分包括你的姓名、出生日期、社会安全号码(SSN)、家庭地址或其他邮寄地址以及就业历史。请注意,这里显示的信息基于你在过去申请信用时报告的信息或直接向信用机构报告的信息。

2、公共记录

此部分显示所有从县级、州级和联邦法院获得的公共记录信息。公共记录可能包括联邦税收留置权、州税收留置权、民事判决和破产。每个记录在你的报告上保留的时间取决于信用报告机构的政策,一般来说,公共记录通常报告 7 年,但某些项目,如破产,可能会保留长达 10 年。

3、催收账户/不良账户

此部分列出所有你的欠款或未付清信用账户或贷款中已逾期或已核销的账户。这可能包括未完全偿还的贷款,没有完全付清的保险账单,甚至一个几年前在通讯公司开的电话线路(哪怕你认为已经关闭但实际上还有未支付余额)。

4、 不良记录账户

这个部分的显示方式可能会因你查看的信用报告机构而异。有些信用机构有专门的栏目区域来突出显示哪些信用账户有逾期付款或其他负面标记。然而,其他信用报告机构可能将这些信息与“交易记录/账户信息”部分合并显示,这样的话所有账户——无论是满意账户还是不良账户——都一同显示。

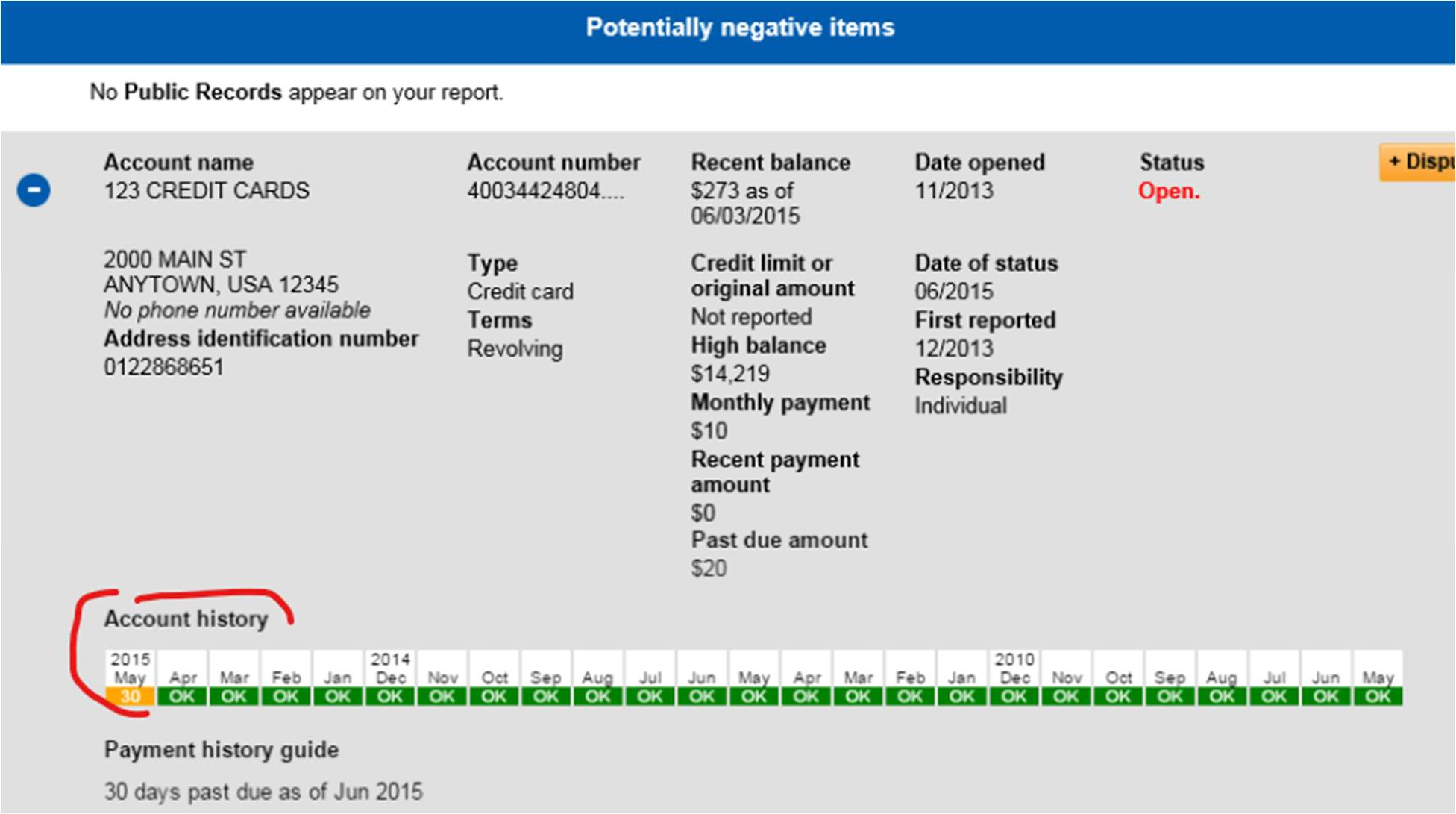

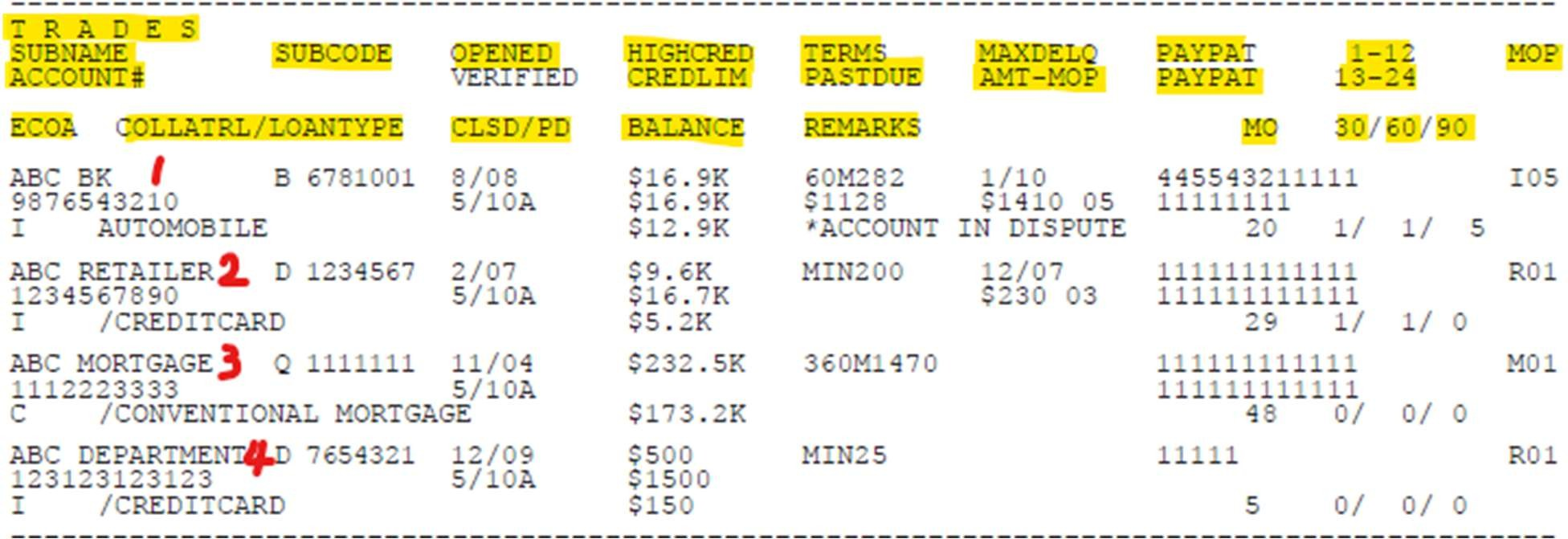

5、账户/交易记录/满意账户

此部分通常是报告中最详细的部分,因为它列出所有你当前活跃的信用账户,包括支付记录、账户开设日期、报告日期、贷款银行或机构、总信用额度和当前余额。如果报告中没有专门的部分来显示不良记录账户,则所有逾期或欠款的账户将与其他账户一起显示在“账户/交易记录”部分。

如图所示,你可以看到标记红色 1 号的账户有总共 7 个逾期支付,其中有 5 个 90 天以上

的逾期,而 60 天和 30 天的逾期各一个。这个部分也显示了这些逾期都发生在距离这个信用报告的多少个月内(比如 1 号“ABC BK” 是 20 个月内逾期都显示了出来)。

6、查询记录

此部分提供有关所有查询你信用报告的机构的信息,包括公司、金融机构或其他组织。通常,这部分包括实体名称、查询日期以及该实体在信用报告机构的代码。

如今,一些信用机构,如 Experian 和 TransUnion,会提供更多有关谁查询了你的信用的信息,这包括促销查询(有时也称为软查询)和账户审查查询。

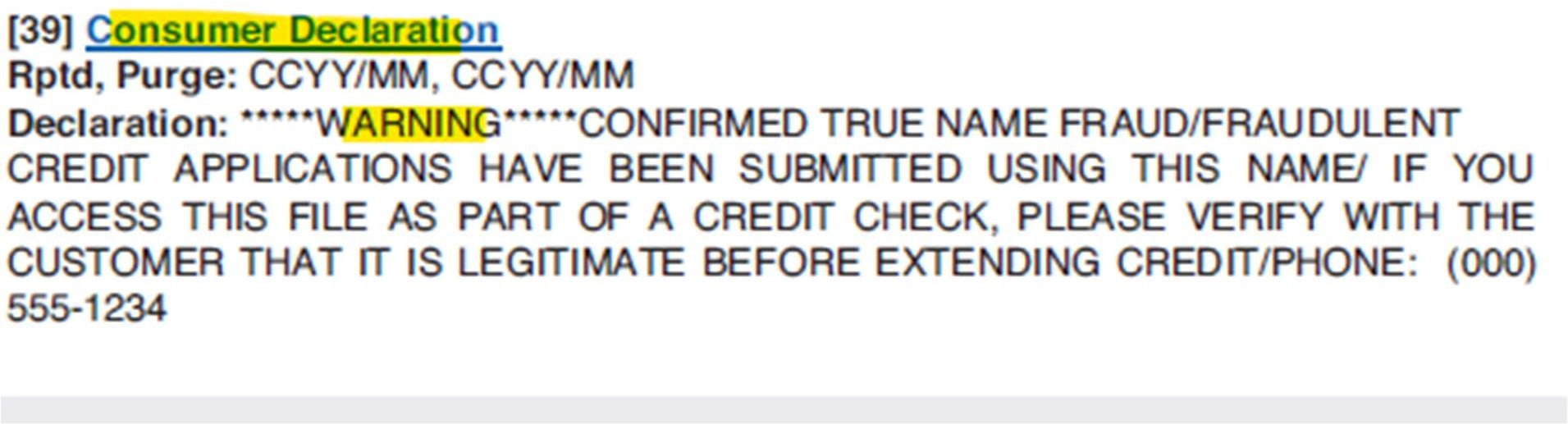

7、消费者声明与权利

此部分包括消费者提供的任何声明,解释影响其信用文件的事实或情况。它还包含与身份盗窃或欺诈保护相关的信息,以保护消费者。三大信用机构(Experian、TransUnion 和 Equifax)在此部分的显示方式各不相同。以下是每个机构的示例:

TransUnion:

Experian:

Equifax:

消费者权利部分提供了信用机构的详细联系信息,并概述了消费者在读取报告后可能会出现的争议和需要采取的适当措施,还会包含一些详细的消费者权利。下面的示例展示了这一部分的内容:

这个是比较简洁的:

或者这样比较详细内容的:

结论

了解信用报告中的各个部分对于有效管理个人财务至关重要。通过熟悉和了解报告内容,你可以识别任何错误,并采取适当的行动进行更正和申诉,以保护自己的利益。定期审查你的信用报告还帮助你监控和管理整体财务健康状况。