在全球金融市场中,美联储的利率调控体系始终是市场关注的焦点。要深入理解这一体系,除了关注其当前运行机制外,更需要回顾其历史演变。本文的第一部分将探讨2008年金融危机之前美联储的利率走廊系统,为后续的分析奠定基础。

利率走廊系统概述

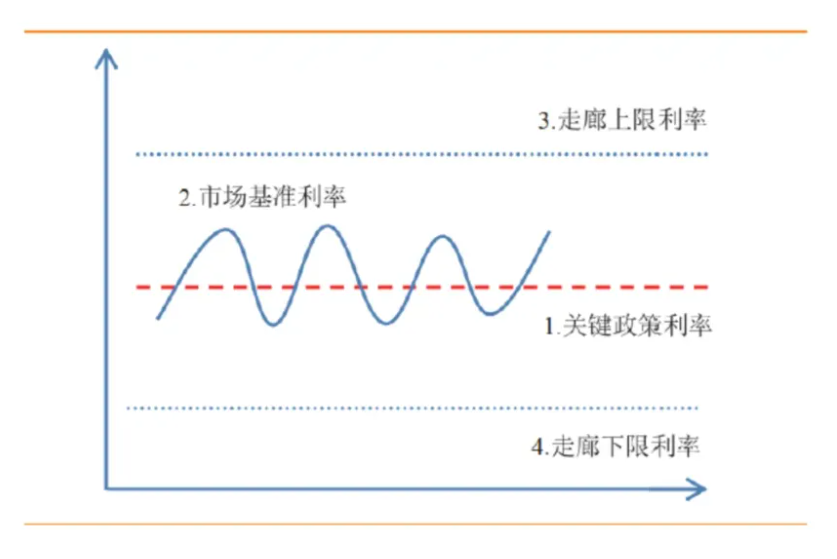

在2008年金融危机爆发之前,欧美发达国家的中央银行普遍采用利率走廊机制来调控市场利率。这一机制的核心是通过设定一个利率上限和下限,确保市场利率在这一区间内波动。利率走廊机制不仅可以稳定市场预期,还能增强货币政策的透明度与可预测性,从而提高政策的有效性。

具体而言,利率走廊的上限通常由央行向银行借出资金的最高利率决定,这一利率通常是银行向央行借款的成本。下限则由央行对银行存入的超额准备金支付的利率决定。这两个利率形成了市场利率的波动范围,使得市场利率难以超出这一区间。以欧洲央行为例,其利率走廊体系更为典型,上限为边际贷款利率,下限为存款利率。当市场利率接近上限时,银行更倾向于从央行借款;而当市场利率接近下限时,银行则倾向于将资金存入央行。这样的安排使市场利率保持在一个稳定的范围内,减少了央行干预的频率和力度。

2008年之前美联储的利率控制体系

在2008年金融危机之前,美国联邦基金利率是美联储调控市场的核心工具。联邦基金利率反映了银行间隔夜拆借资金的成本,是衡量银行间资金流动性的重要指标。通过调整这一利率,美联储能够影响银行的融资成本,从而间接影响整个经济体的消费、投资与整体经济活动。

值得注意的是,美联储在当时的利率走廊体系与其他国家相比具有一定的独特性。其上限利率为再贴现窗口利率,即美联储向银行提供贷款的利率。然而,不同于典型的利率走廊体系,美联储在当时并未设置一个明确的下限利率,因为美联储对银行存款准备金不支付利息。这意味着理论上的下限利率接近于零。尽管如此,美联储仍然能够通过公开市场操作,即买卖国债,来调控市场利率,使其围绕联邦基金目标利率波动。公开市场操作的有效性在于,当时银行在美联储的准备金规模相对较小,因此在资金紧张时银行更倾向于求助于美联储,从而确保上限利率的有效性。

2008年金融危机后的变化

2008年金融危机对全球金融体系产生了深远影响,美联储的利率调控体系也因此发生了重大变化。为了应对危机,美联储不仅实施了大规模的量化宽松政策,还引入了超额准备金利率。这一新工具改变了银行在美联储持有的准备金的性质和规模。在金融危机前,银行在美联储的准备金规模约为100亿美元,而到2009年初,这一规模激增至8000亿美元。即便在美联储启动加息和缩表两年后,准备金余额仍然高达3万亿美元。这一变化不仅提高了美联储控制市场利率的能力,还显著改变了其操作方式。

通过引入超额准备金利率,美联储能够在不频繁进行公开市场操作的情况下,更有效地控制市场利率。这一新的利率走廊机制,不仅包含了再贴现窗口利率作为上限,还加入了超额准备金利率作为下限,构成了一个更加稳定的利率框架。

结论

综上所述,2008年金融危机前的美联储利率走廊体系虽然相对简单,但在当时的市场条件下表现出较高的有效性。随着金融危机的爆发,美联储被迫调整其操作手段,引入了新的利率工具,从而应对不断变化的市场环境。理解这一体系的演变,不仅有助于我们更好地把握美联储的货币政策,也为分析未来的经济政策走向提供了重要的参考。