美联储利率调控体系(二)—— 超额准备金利率的引入

美联储引入超额准备金利率(IOER)

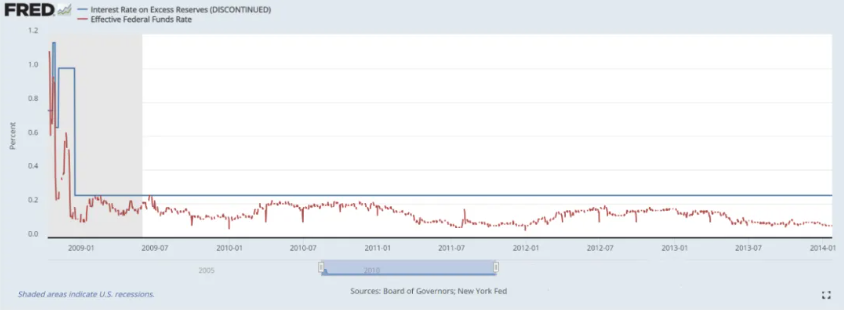

超额准备金利率(IOER)是指美联储对银行存放在其账户中超过法定准备金的部分支付的利息。2008年之前,美联储并不支付银行存款的利息,导致美国的利率走廊体系缺乏有效的下限,依赖于公开市场操作控制市场利率。然而,金融危机带来的前所未有的流动性泛滥使得公开市场操作的效果大打折扣,市场利率迅速下行。为了应对这一局面,美联储在2008年10月引入了IOER,试图通过向银行支付利息来限制市场利率的下跌。当银行在市场上获得的利率低于IOER时,它们更倾向于将多余资金存放在美联储,从而将市场利率维持在IOER水平之上。然而,虽然这一措施在最初确实起到了抑制利率下行的作用,但由于非银行金融机构持有大量现金,并且这些机构无法直接利用IOER,市场利率仍然持续走低,最终突破了IOER的下限。

此图显示了IOER与有效联邦基金利率(EFFR)的关系,尽管IOER设定了一个理论上的下限,EFFR还是一度低于IOER。

IOER的转变:从下限工具到上限工具

尽管在流动性极度宽松的环境下,IOER未能有效遏制市场利率的下行,但有趣的是,美联储在这一过程中发现,IOER实际上开始充当利率的上限功能。当市场资金过多,银行在美联储存放的准备金余额急剧增加,市场利率上涨时,银行会从美联储提取准备金,并以更高利率在市场上拆借资金,导致市场利率回落至IOER之下。

这一现象反映出,在流动性高度充裕的情况下,IOER作为下限工具的功能弱化,但却无意中承担了利率上限的角色。2008年12月,美联储将联邦基金利率目标区间调整为0-0.25%,同时将IOER调整至0.25%的区间上限,进一步确认了IOER的新功能,即将其作为利率走廊中的上限使用。

流动性泛滥下的利率调控逻辑

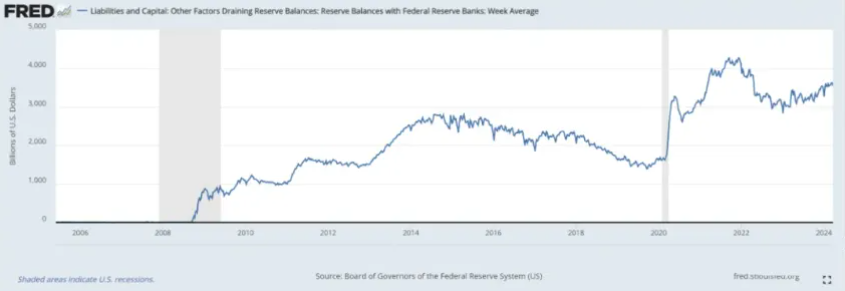

随着银行在美联储的准备金余额从2008年前的100亿美元左右,快速攀升至2009年初的8000亿美元,甚至在后续几年里达到3万亿美元,利率调控的逻辑发生了根本变化。

在正常的准备金水平下,IOER可以有效地作为利率下限,但在市场流动性过剩的情况下,IOER对利率下行的影响有限。当市场利率高于IOER时,银行会从美联储提取准备金,并以更高利率在市场上拆借资金,导致市场资金增加,利率回落。这种机制使得IOER逐渐成为利率的上限工具,而传统的再贴现窗口利率逐渐失去了其在利率调控中的主导地位。

IOER的市场影响:以“猪肉市场”比喻解释

为了形象地解释这一转变,可以用“猪肉市场”的比喻:假设一个猪肉厂设定了猪肉价格的上限为20元,并通过市场供应控制价格。当市场供应过剩时,猪肉价格下跌,但工厂对部分猪肉贩子以10元的价格回收猪肉。然而,市场猪肉供应过多,导致价格继续下跌,最终突破10元。随后,猪肉价格回升,但无论市场如何波动,价格始终不会超过10元。原因在于,当价格超过10元时,猪肉贩子会从工厂取出之前存放的猪肉,以更高价格卖出,从而稳定价格。这与IOER在金融市场中的角色相似,当市场利率上升超过IOER时,银行从美联储取出准备金,以更高利率借出,最终将利率压回IOER水平。

结论

超额准备金利率的引入,虽然最初是作为利率走廊的下限工具,但在市场流动性泛滥的背景下,逐渐承担了上限利率的功能。这一转变不仅反映了金融危机对货币政策的深远影响,也标志着美联储在新常态下对利率调控的适应与调整。