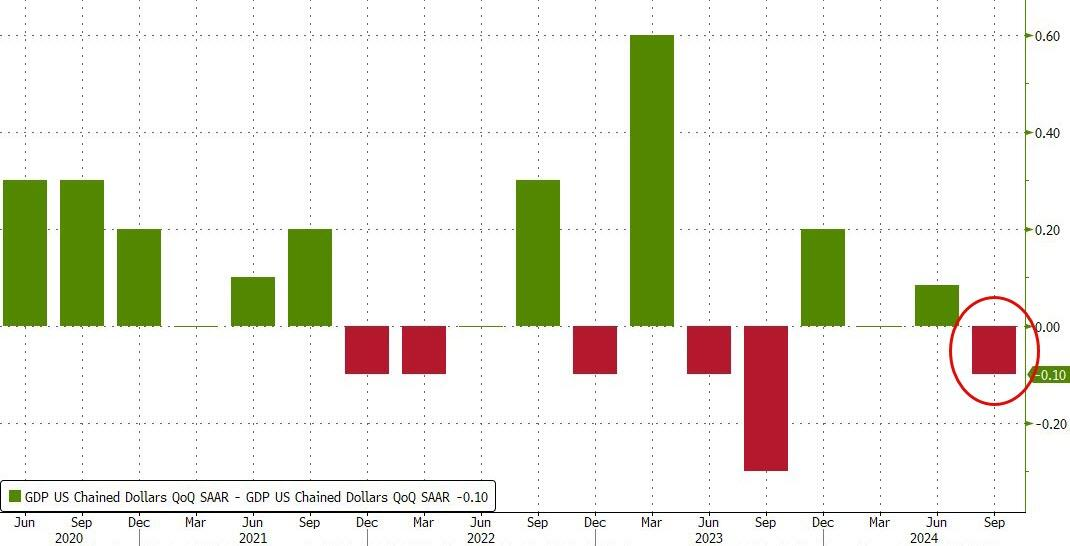

在刚刚过去的三季度,美国经济表现稳健但略低于市场预期。尽管消费支出意外强劲增长,通胀逐渐降温,但整体经济增速的放缓仍然引发了市场的滞胀担忧,进一步影响了对美联储未来政策方向的预测。GDP增速低于预期,首次下调市场预期 10月30日晚间,美国商务部公布数据显示,三季度实际GDP年化季环比初值为2.8%,略低于市场预期的2.9%和前值3%。这也是自2023年三季度以来该指标首次低于预期,显示出经济增速有所减弱。

这一结果带动了对利率敏感的2年期美债收益率的短线攀升,市场普遍预测,美联储将可能在11月利率决议上降息25个基点。消费支出创六季度新高,政府支出强劲增长,出口疲软成拖累

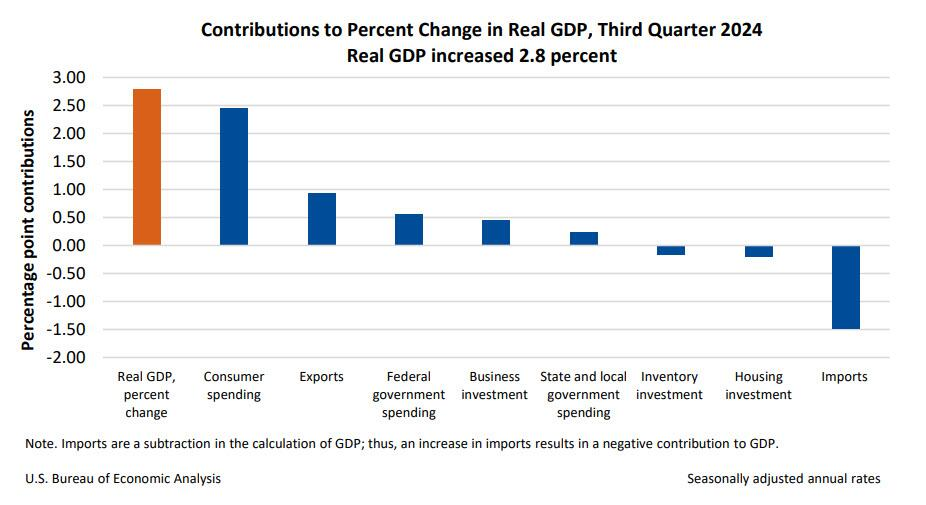

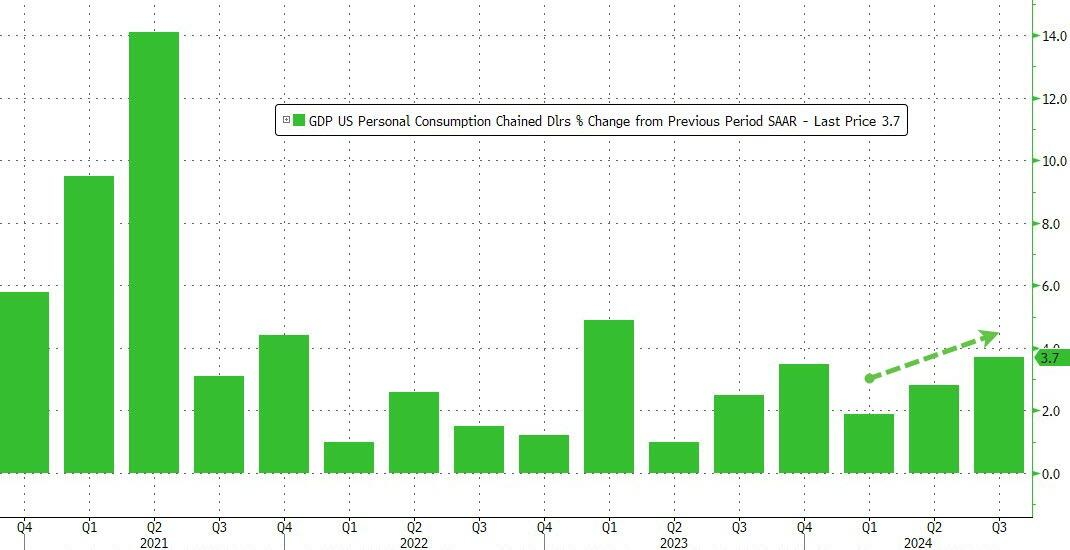

三季度美国经济的增长主力依旧在消费领域,个人消费支出环比增长3.7%,创下自2023年二季度以来的最大增幅。

分项来看,商品和服务消费均有较强增长:

商品消费:非耐用品(以处方药为主)和机动车及零部件(尤其是二手轻型卡车)是主要贡献者。

服务消费:医疗保健(特别是门诊服务)、食品服务及住宿带动了整体增幅。

深入分析

消费的强劲增长一定程度上反映了消费者信心的回升,但也引发了对未来消费动力的担忧——消费者是否还能持续推动经济增长?随着个人储蓄率下降和信用卡债务高企,未来的消费支出可能面临压力。此外,尽管消费支出上升,消费者价格水平的压力尚未完全缓解,这对政策制定者来说是一个难题。

联邦政府支出增加,但贸易成拖累

另一个主要推动力是联邦政府支出,尤其是受到国防支出激增14.9%的拉动,三季度政府支出整体增加9.7%。不过,这种增长也带来了赤字压力:2024财年预算赤字已超过1.8万亿美元,这将增加美国长期债务负担。对外贸易是三季度经济增长的拖累因素之一。进口额增加11.2%(GDP计算中为负项),部分抵消了出口增长8.9%对经济的正面贡献。贸易赤字的扩大反映了美国对外需求与国内需求的不平衡,这不仅对未来经济增长构成威胁,也可能加大美元汇率的压力。

滞胀风险上升,美联储利率决策更显不确定

尽管通胀在三季度有所缓解,但其降幅仍然不及市场预期。核心个人消费支出(PCE)物价指数年化季环比初值为2.2%,较二季度2.8%显著下滑,虽持平美联储2%的通胀目标,但高于市场预期的2.1%。通胀缓解的同时,经济增速放缓、消费超预期增长的局面让市场对美国经济步入滞胀的担忧加剧。

分析美联储政策选择

在滞胀迹象逐渐显现的情况下,美联储未来的政策路径面临较大挑战。市场对11月7-8日的联邦公开市场委员会(FOMC)会议普遍预测为降息25个基点,试图减轻劳动力市场的压力。然而,从目前的情况来看,过早降息可能会使通胀反弹风险增加,而继续高利率则可能拖累经济进一步放缓。美联储需权衡好控制通胀和稳定增长的双重目标,才能有效应对滞胀风险。在这复杂的经济背景下,美联储未来的政策将对美国乃至全球市场产生重要影响。