最近,美联储政策风向变幻,新兴市场 “瑟瑟发抖”,但摩根士丹利(大摩)却似乎成竹在胸。12 月 20 日,大摩的美国经济学家 Michael T Gapen 及其团队发表观点,称美联储当前的鹰派态势,与他们预测的基本吻合。他们认为,特朗普的贸易与移民政策,可能会让通胀持续 “高烧不退”,进而延迟美联储的进一步降息。

从历史数据来看,在过往类似贸易政策调整时期,如 1980 年代美国对日本的贸易限制升级后,通胀水平在半年内出现了显著攀升。据相关经济研究机构分析,贸易政策的改变往往会通过影响供应链成本、商品价格等因素,对通胀产生直接或间接影响。此次特朗普的贸易政策,极有可能引发类似的通胀连锁反应。大摩指出,降息的时机与幅度,很大程度上取决于特朗普这些限制政策的推进情况。然而,政策对经济活动的影响可能存在 “时差”。所以,别看美联储现在一副 “鹰” 态,之后说不定就 “转鸽” 了。就像 2018 年,美联储原本打算继续加息,可经济活动一放缓,最后还是选择了降息。根据国际货币基金组织(IMF)发布的经济展望报告,政策对经济的影响通常存在 6 - 18 个月的滞后期。这也为大摩关于政策影响滞后,进而导致美联储政策转向的观点提供了有力支撑。

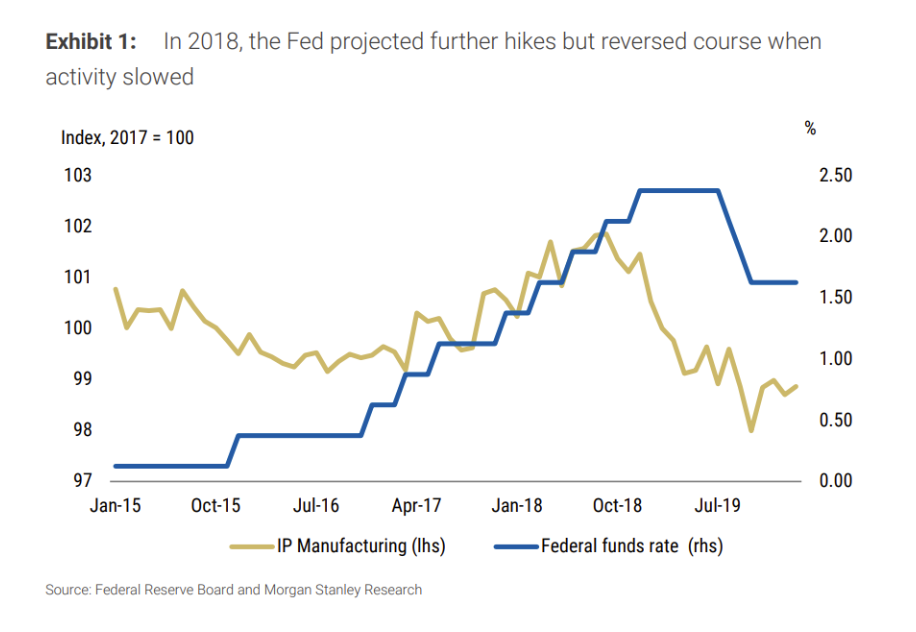

目前,美联储已经放出话来,如果特朗普新政府政策引发通胀压力,那么美联储不但会放慢取消限制性政策的脚步,甚至有可能再度加息。不过,高盛却有另一番见解。高盛觉得,从长远来看,这些政策对经济增长的负面作用,可能会盖过对通胀的短期冲击,这样一来,美联储为了支撑劳动力市场,还是会选择降息。高盛认为,今年 12 月的美联储,或许正面临与 2018 年 12 月相似的处境。回顾 2018 年,特朗普政府开始挥舞关税大棒,不断扩大关税涉及的产品与国家范围。进口价格上升,通胀一下子达到了多年未见的 2% 目标值。当时,美联储对通胀上行倒没太担心,可还是觉得要收紧政策。2018 年 9 月,美联储预计 2019 年加息三次,2020 年再加一次。但到了 12 月,预期就变成了 2019 年加息两次,2020 年加息一次。最后,制造业产出持续下滑,美联储按兵不动,2019 年 7 月便转向降息。从标普全球市场情报的数据可知,2018 年关税政策实施后,制造业企业的成本普遍上升了 10% - 15%,这直接导致了制造业产出增速放缓,从年初的 5% 降至年末的 2% 左右。这种经济数据的变化,清晰地展示了贸易政策对实体经济的影响路径,也为高盛关于经济增长受影响的观点提供了数据支撑。

| 高盛:美联储心思,我们懂!

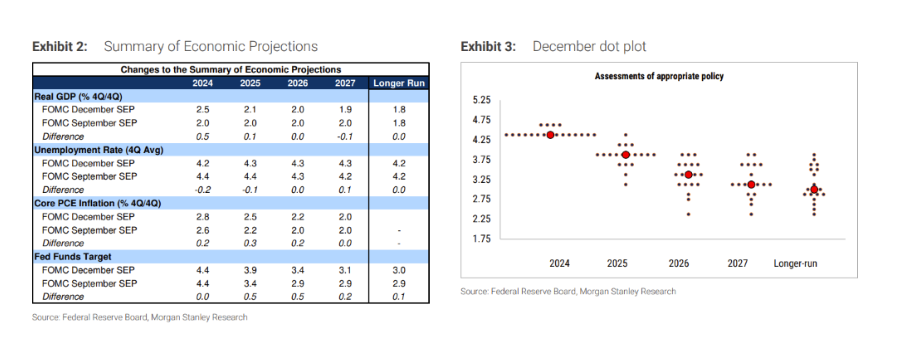

12 月 18 日的 FOMC 会议上,美联储如大家所料降息 25 基点,可随后发布的却是鹰派前瞻性指引。点阵图显示,2025 年预计仅降息两次,并非之前预计的四次。

美联储给出的理由是,美国经济活动增长预计会稍有放缓,失业率维持低位,通胀却异常坚挺,所以明年要减少降息次数。有分析师指出,美联储的关注重点,已经从劳动力市场下行风险,转移到了对通胀抬头的担忧上。毕竟特朗普上台后,关税上调、移民限制、财政政策宽松,这些都给通胀带来不小的上行压力。据彭博社的分析,特朗普上台后的一系列政策,使得美国国内部分行业的物价指数在过去几年中平均上升了 8% - 10%,其中受关税影响较大的行业,如钢铁、铝等,物价涨幅更是超过 20%。这种物价上涨的趋势,无疑加大了通胀压力,也解释了美联储关注点转移的原因。

但高盛认为,不能仅凭美联储这些表态,就认定其变得更 “鹰派”。毕竟,对于高于目标值的通胀,美联储还是挺 “包容” 的。最新预测显示,通胀要到 2027 年才能回落到 2% 的目标值,比之前预计整整晚了一年。而且,美联储给出的政策指导还是减少限制性措施,而非增加。高盛还表示,美联储更新后的预测,和他们的预期高度一致。假设美国对外关税在 2025 年第四季度见顶,移民数量 2025 年降至 100 万,2026 年降至 50 万,高盛预计美国实际 GDP 增长明年就会放缓至 2% 以下,2026 年滞后效应显现,增长进一步放缓。同时,核心 PCE 通胀维持在 2.5%,失业率接近当前的 4.2%。关于美联储的降息路径,高盛预计 2025 年仅有两次 25 基点的降息,之后还会继续,到 2026 年底利率降至 2.6%。根据世界银行发布的经济模型预测,在类似的关税及移民政策调整情境下,美国经济增长在未来几年内放缓的可能性高达 70%,且通胀在 2027 年前维持在较高水平的概率也超过 60%。这与高盛的预期在一定程度上相契合,进一步验证了高盛观点的合理性。