美国12月CPI通胀同比加速但符合预期,核心CPI同比和环比均低于预期,最新的CPI数据令市场预计美联储将继续降息步伐,降息进程或许不会有数据公布前预计的那样悲观,这也有助于阻止美债市场的大幅抛售。

1月15日周三,美国劳工统计局公布的数据显示:

12月CPI同比上涨2.9%,预期值2.9%,前值2.7%。这是去年7月以来的最高水平。

12月核心CPI同比上涨3.2%,低于预期的3.3%,前值为3.3%。

12月CPI环比上涨0.4%符合预期,前值为0.3%。其中40%以上的涨幅来自能源。

12月核心CPI环比上涨0.2%,低于预期值和前值的0.3%。此前核心CPI已连续四个月环比上涨0.3%。

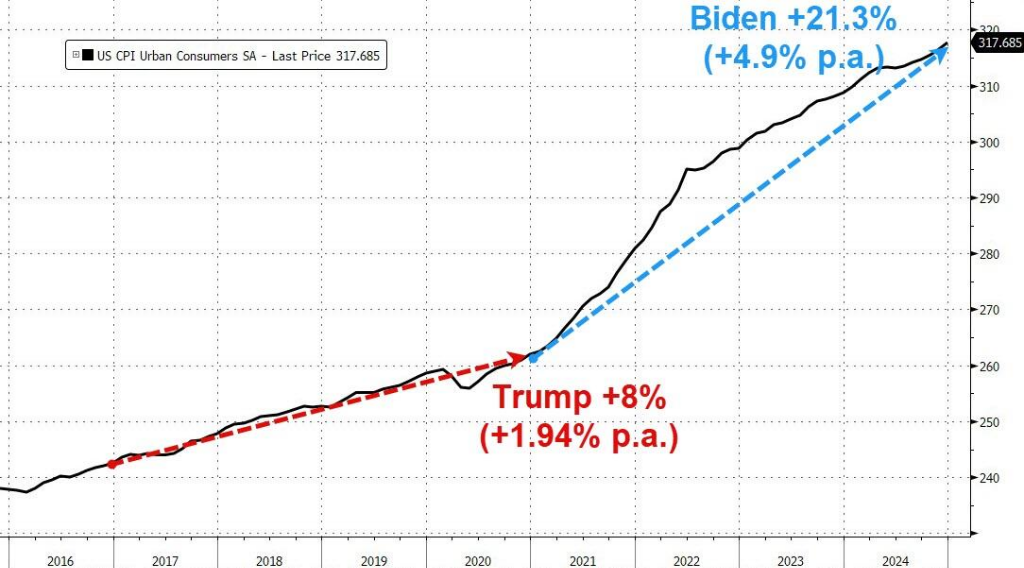

经济学家们普遍认为,核心CPI数据比包括经常波动的食品和能源成本在内的整体CPI更能反映潜在的通胀趋势。这是拜登总统任期内的最后一份通胀报告,美国物价在其任职期间累计飙升了20%。特朗普将于下周宣誓就职,届时或推出超 100 项政令。近期,围绕其就职后在经济、关税、地缘政治等领域的讨论热度飙升。特朗普的行事风格使未来局势充满不确定性,引发全球资产价格剧烈波动:美元和美债利率走高,非美货币受压,美股震荡下行,黄金和原油价格上涨。

经济学家普遍预计其关税政策将对通胀构成上行压力,消费者预期的指标最近也在上升。

美国国内目前问题棘手。债务上限争议不断,贸易关税政策不明,俄乌冲突和谈进展缓慢,加剧了市场博弈。财政赤字更是一大隐患,马斯克承认 2 万亿美元的支出削减目标难以实现,预示财政赤字将长期维持高位。美国财政支出中,社保、医保和国防开支占比大,削减这些开支阻力重重。而其他可削减部门预算占比小,难以改善赤字现状。加之俄乌冲突、地缘政治紧张,国防预算难减,高利率又增加利息支出,财政赤字问题愈发严峻。这不仅给美债市场带来长期压力,还可能动摇美元地位,加剧全球市场的不确定性。