2024年,美国单户型住宅租金市场呈现增速放缓但结构分化的特点。全国范围内租金增长趋缓,但不同城市间和市场层级之间表现出明显差异。

| 全国租金增长整体放缓,但仍高于疫情前

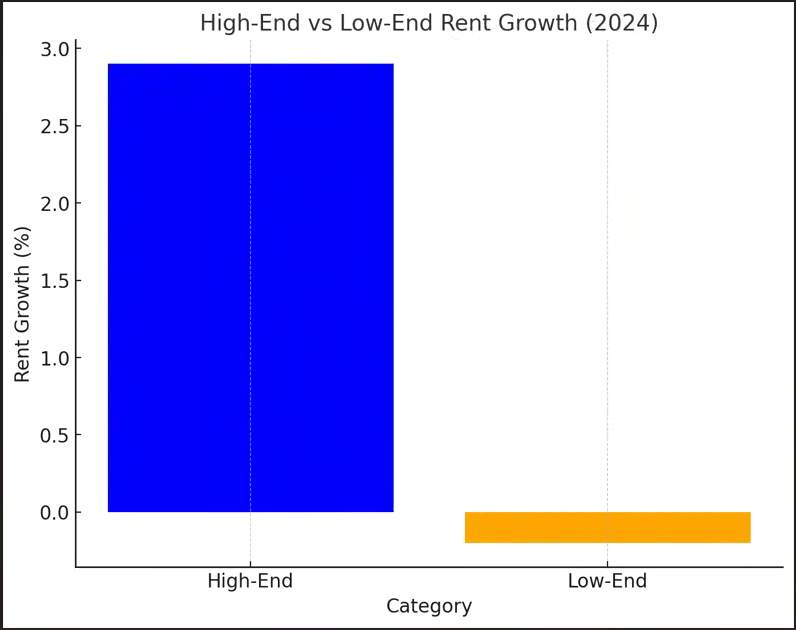

根据CoreLogic数据,截至2024年10月,美国单户型住宅租金同比增长1.7%,为近四年来最低增速。尽管如此,自2020年初以来,全国单户型住宅租金总增长率已超过33%。租金增长恢复至疫情前水平:2024年的全国租金增长率逐步回归疫情前每年2%-4%的长期趋势。结构性分化:高端租金(125%以上的区域中位数)增长较快,低端租金(75%以下的区域中位数)增速明显减缓。

租金增长数据概览:

高端租金:2024年10月同比增长2.9%,显著高于去年同期的1.8%。

低端租金:2024年10月同比下降0.2%,显示出价格较低的市场竞争加剧

| 图表与数据解读

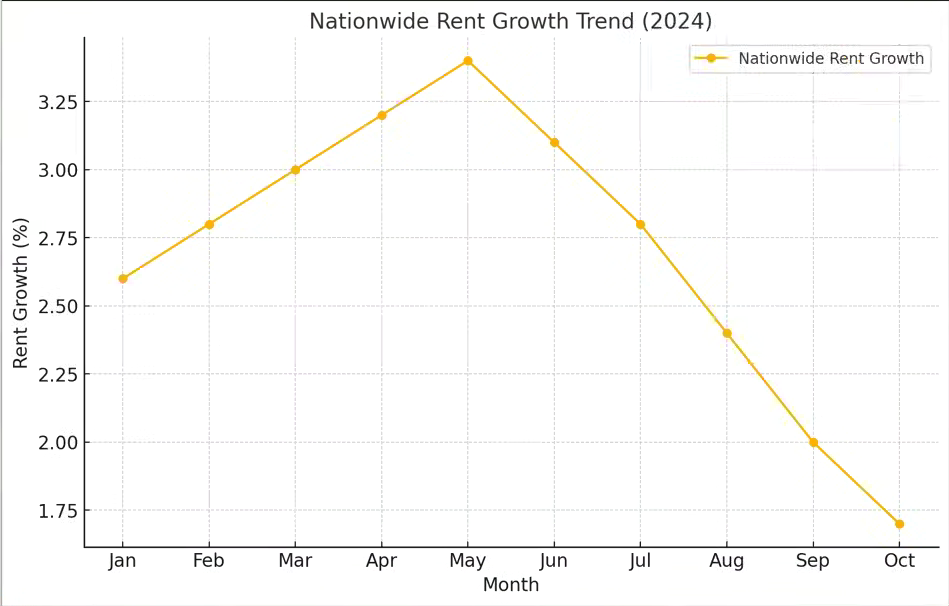

2024年全国租金增长趋势(月度数据)- 租金同比增长从年初的2.6%逐步下降到10月的1.7%。

数据回顾:

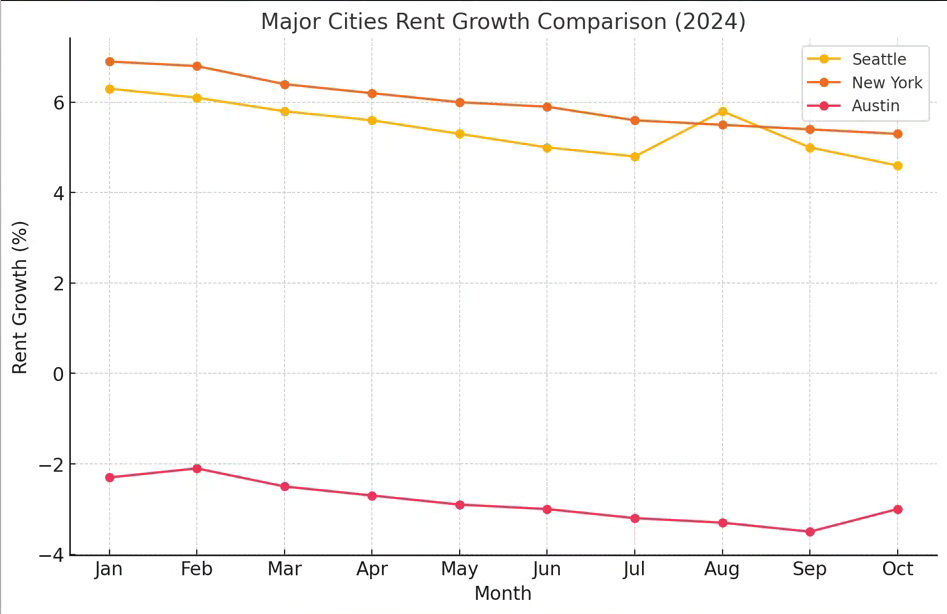

西雅图在2024年保持强劲增长势头,全年租金同比增速稳定在5%以上。

2024年3月达到最高点6.3%,随后稍有回落,但8月仍保持在5.8%。驱动力:

高薪就业市场:西雅图作为科技和创新中心,吸引了大量高收入人群。

住房供应不足:独栋住宅的稀缺性进一步推高了租金需求。投资建议:

1. 优先选择独栋住宅:独栋住宅的高需求和较低供应确保了长期稳定回报。

2. 核心区域优先:靠近市中心或交通便利的地段仍是投资热点,租赁回报和增值潜力更高。

3. 长期持有策略:西雅图市场显示出持续增长的动力,适合以稳定收益为目标的投资者。

案例2:奥斯汀——市场调整中的机会

数据回顾:

奥斯汀全年租金表现疲软,2024年10月同比下降3%,为下降幅度最大的城市之一。

自2023年中期开始,奥斯汀租金持续下滑。驱动力:

供应过剩:疫情期间的开发热潮导致住宅供应量过高。

需求放缓:高租金水平和经济放缓使租赁需求减弱。投资建议:

1. 关注抄底机会:随着租金下降,房价可能有所调整,适合寻找低价入手机会。

2. 选择新兴社区:关注靠近科技园区或大学的区域,这些区域可能率先复苏。

3. 短期套利策略:如果市场在未来两年内回暖,可通过短期持有获取增值收益。

案例3:底特律——性价比市场的潜力

数据回顾:

底特律租金增速位列内陆城市前列,2024年9月同比增长5.2%。

作为中西部地区的经济复苏代表,租金增长表现强劲。驱动力:

经济复苏:制造业和技术产业的复兴带动了人口流入。

低基数效应:底特律租金起点低,为增长提供了空间。投资建议:

1. 低价购入策略:底特律的房产价格仍处于全国较低水平,投资成本低。

2. 现金流为主:租金收入占房产价格比重较高,适合追求现金流的投资者。

3. 注意物业质量:选择维护良好的房产,以降低后续管理成本。

案例4:纽约——高租金稳定增长

数据回顾:

纽约全年租金表现强劲,2月同比增长6.9%,全年保持在5%左右的增长水平。

作为国际大都市,纽约的租金市场恢复迅速。驱动力:

人口回流:疫情后人口回归核心城市,租赁需求快速回升。

高薪就业:金融和科技行业的复苏带动高收入租户的需求。投资建议:

1. 选择中端市场:高端市场竞争激烈,中端市场(高性价比房源)可能带来更高的回报。

2. 多户住宅组合:通过购买多户住宅降低单一房产风险,同时提升收益稳定性。

3. 区域分布多样化:优先选择交通便利的布鲁克林和皇后区,租金回报潜力较大。

案例5:迈阿密——下行压力中的特殊机会

数据回顾:

迈阿密在2024年经历租金下滑,部分月份同比降幅超过3%。

自疫情后的高增长期过后,市场面临调整。驱动力:

竞争加剧:大量新建公寓进入市场,导致供应超过需求。

经济压力:高租金导致部分租户流失至更便宜的市场。投资建议:

1. 针对短期租赁市场:迈阿密作为热门旅游城市,短租市场仍具有较高吸引力。

2. 选择高端物业:高端市场受旅游业影响较小,稳定性较强。

3. 关注长期复苏:迈阿密的气候和生活方式优势长期吸引人口流入,调整期后可能迎来反弹。

2024年,美国单户型住宅租金市场虽然增速放缓,但机会依旧可期。投资者应根据市场变化制定灵活策略,结合区域特点选择适合的投资目标,既保证现金流稳定,也实现长期资本增值。AAA对于投资房贷款有丰富的经验,无论您是何种身份,想要在哪里购入房产,AAA都能助您实现梦想。