| 美联储的谨慎立场与市场预期

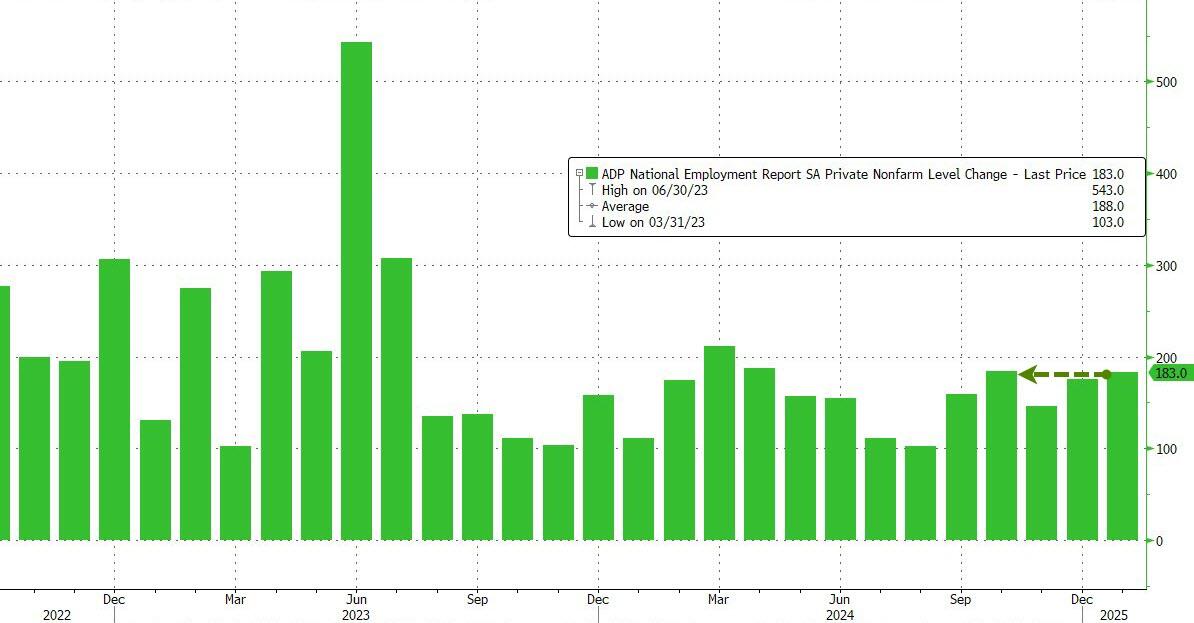

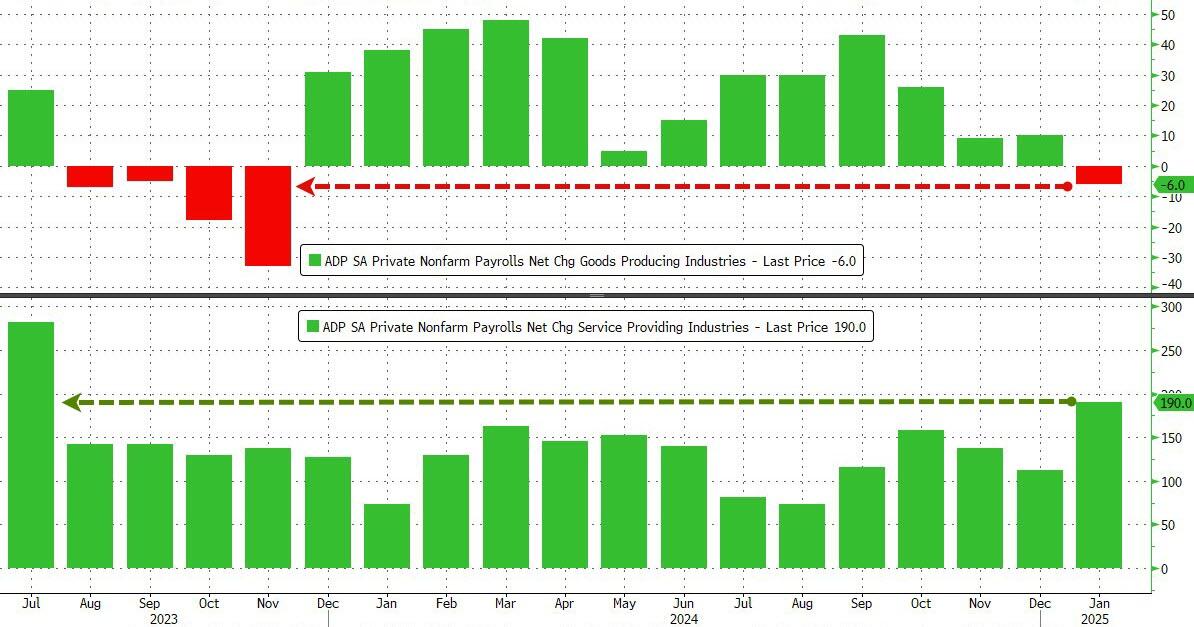

| 就业市场分化:服务业繁荣 vs 制造业萎缩

具体来看,贸易、运输及公用事业(+5.6万)、休闲酒店业(+5.4万)成为主要驱动力。这种分化反映了美国经济结构的变化:消费和服务业支撑增长,制造业则受全球供应链波动及需求疲软拖累。若这一趋势持续,美联储可能需要更精细化的政策工具应对不同领域的风险。值得关注的是,特朗普近期降低了对美联储的批评力度,转而强调长期利率的重要性。美国财长Scott Bessent透露,特朗普更关注10年期国债收益率,而非短期利率波动。这一转变或与选举年经济维稳需求有关。此外,特朗普政府潜在的关税政策仍是一大变量,可能加剧通胀压力或贸易摩擦,进而影响美联储的利率路径选择。

| 降息门槛:何时按下“宽松按钮”?

美联储的降息条件或取决于两大关键指标:劳动力市场走弱或通胀持续低于目标。尽管当前失业率维持在历史低位,但若就业增长显著放缓或裁员潮出现,可能迫使美联储提前行动。另一方面,尽管工资增速放缓(ADP数据显示年薪增速为5.2%),但服务业的热度仍可能支撑核心通胀,限制政策宽松空间。本周五的非农报告将成为短期市场风向标。若数据符合预期,美联储“按兵不动”的立场将得到巩固;若意外疲软,则可能重燃降息预期。而鲍威尔在国会听证会上的表态,尤其是对就业市场韧性与外部风险的评估,或为市场提供更清晰的指引。

当前,美联储正行走在数据依赖与政治经济不确定性的钢丝绳上。在通胀未现失控、就业尚未明显降温的背景下,维持利率高位或成为阶段性选择。然而,制造业疲软、地缘政治风险等潜在威胁,仍为降息保留了可能性。市场的下一个答案,或许就藏在鲍威尔的证词与非农数据之中。