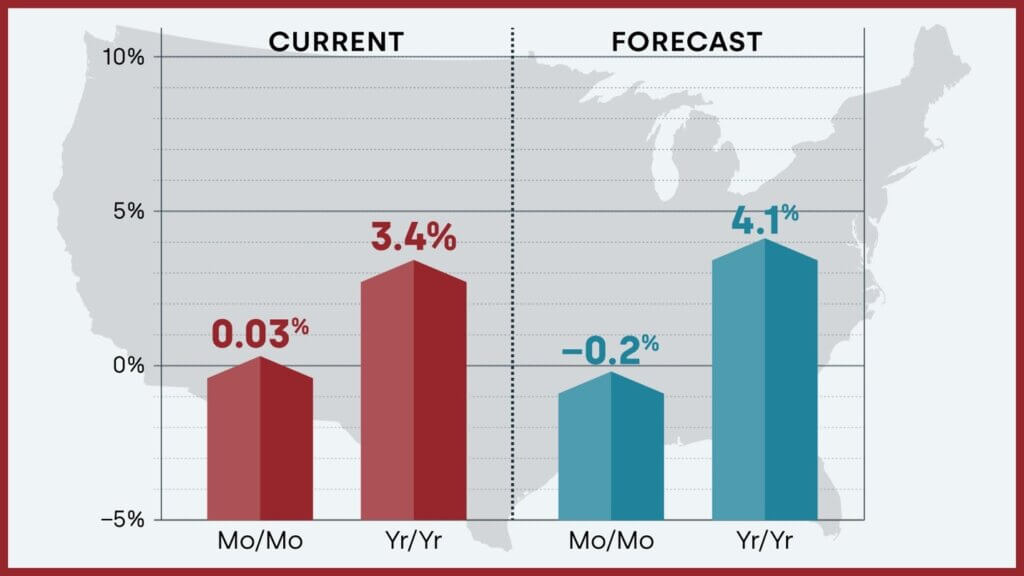

根据CoreLogic 最新《美国房价洞察报告》,2024年美国房价同比上涨3.4%,市场呈现结构性分化。2025年,受利率政策、供需关系及宏观经济影响,房市将进入稳定增长但区域分化加剧 的阶段。

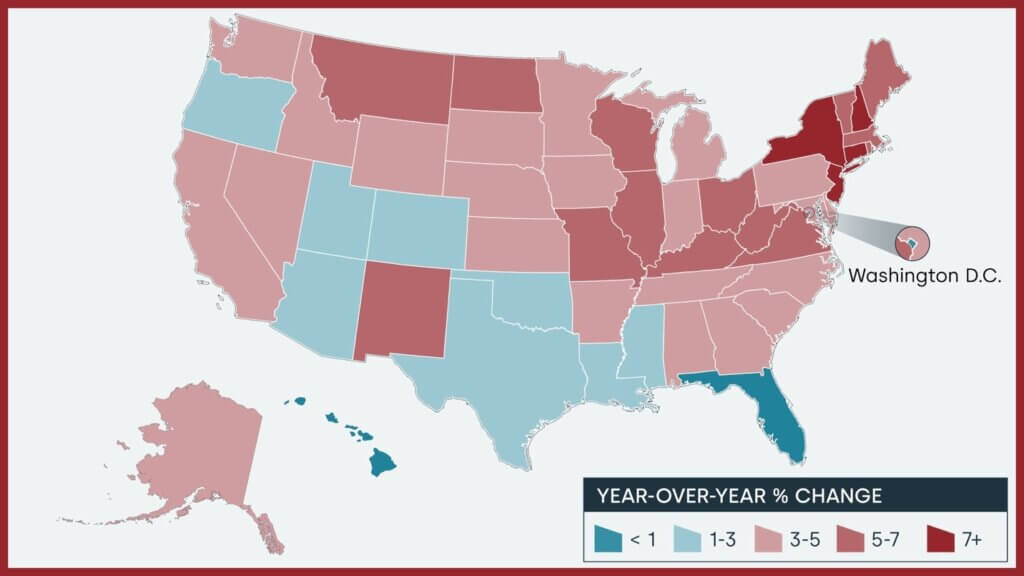

| 2024年房价回顾:同比上涨3.4%,市场呈两极化全美房价走势

全国房价同比上涨 3.4%,环比基本持平(+0.03%)。

房价最高涨幅州:康涅狄格州(+7.8%)、新泽西州(+7.7%)。房价下跌州:夏威夷(1.1%)、华盛顿特区(0.7%)。

地区分化显著

东北部房价继续上扬,库存紧张推动增长。西部部分市场仍在调整,房价趋于稳定。

南部和中西部房价创新高,市场活跃度上升。

✅ 购房需求受利率影响,但仍保持韧性。

✅ 供应紧缺加剧房价上涨压力,特别是在东北部和部分西部城市。

✅ 经济政策和地缘风险(如贸易关税和灾害)可能影响局部市场。

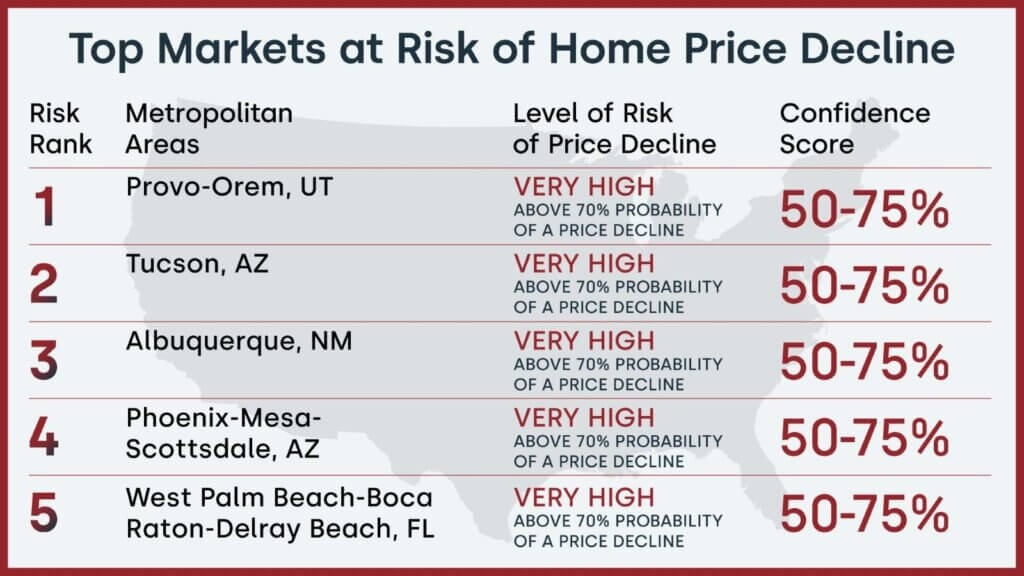

| 2025年房价预测:全国增长4.1%,部分市场面临下行风险

CoreLogic 预测 2025年全国房价上涨 4.1%,但部分市场可能承压。

以下五个市场在未来12个月内房价下跌的概率超过70%:

ProvoOrem, UT

Tucson, AZ

Albuquerque, NM

PhoenixMesaScottsdale, AZ

West Palm BeachBoca Raton, FL

原因分析

利率仍处高位:即使美联储降息,房贷利率仍预计在6.5% 7% 之间。

市场需求调整:高利率影响购房负担能力,导致需求下降。

外部因素影响:部分市场受经济环境、保险成本上升等影响,房价承压。

| 房贷利率趋势:仍处高位但有下降空间2025年房贷利率预期

Fannie Mae 预测:30年固定房贷利率年底降至 6.5%。

Wells Fargo 预测:2025年底利率降至 6.5% 以下。

影响因素

美联储预计降息两次(50个基点),但高利率环境仍持续。

通胀下降但仍高于目标水平,使降息幅度受限。

市场对长期利率调整的预期尚未形成共识,购房者仍持谨慎态度。

贷款市场建议

✅ 推荐可调整利率贷款(ARM),帮助客户降低初期利息支出。

✅ 关注政府支持的低首付贷款,如 FHA 和 VA,提升购房可负担性。

✅ 提醒客户合理规划贷款时机,抓住潜在利率下降窗口。

| 住房供应仍紧张,新房市场成亮点

二手房库存持续低迷:约 83% 的业主拥有低于6% 的贷款利率,不愿出售房产。

新房市场份额上升:由于二手房供应不足,新房交易量增加。

市场应对策略

房贷从业者(MLO)如何适应市场?

✅ 加强与开发商合作,推广新房贷款方案。

✅ 利用开发商提供的买断利率(Rate Buydown)政策,帮助客户降低月供。

✅ 结合区域市场特点,优化贷款产品推荐策略。

| 购房可负担性趋势:小幅改善但仍具挑战

预计 2025 年购房可负担性将小幅提升

房价增速放缓(+4.1%),部分市场价格趋稳。

收入增长 3.5%,可缓解购房压力。

整体购房能力(Housebuying Power)提升 2%。

市场影响

✅ 首次购房者可能回归市场,但高利率仍是挑战。

✅ 可负担性提升幅度因地区而异,南部和西部市场改善更明显。

✅ 政策支持(如低首付贷款)将成为关键变量。

贷款市场建议

✅ 重点推广 FHA、VA 和 5% 首付常规贷款,满足购房者需求。

✅ 结合当地房价趋势,提供最优贷款组合方案。

✅ 利用数据分析,精准匹配客户需求,提高贷款成交率。

| 2025年市场展望:谨慎乐观,结构性机会显现综合市场预测

✅ 房价全国平均增长 4.1%,但部分市场仍面临调整。

✅ 利率仍处于高位(6.5%7%),但可能小幅下降。

✅ 二手房库存紧张,新房市场占比上升。

✅ 购房可负担性小幅提升,但区域分化明显。

✅ 再融资需求上升,预计同比增长 17%。

MLO 的核心策略

✅ 关注市场分化,精准匹配贷款产品。

✅ 抓住新房市场机会,加强与开发商合作。

✅ 优化贷款结构,提供低首付、高灵活性的融资方案。

2025年,房贷市场仍将受到利率、房价和供应的多重影响。你认为2025年的房贷市场会如何发展?欢迎在评论区留言讨论!