AAA的DSCR Specific Scenario,rate低至5.75%!让我们结合2024年美国单户住宅租金指数来看看这个rate的含金量吧!根据CoreLogic最新发布的单户住宅租金指数(Single-Family Rent Index, SFRI)数据,截至2024年12月,美国单户住宅的年租金增长率继续维持在较低水平,仅为1.5%,低于2%。这一数据不仅标志着租金增长速度创下近14年来的最低纪录,也反映了美国租赁市场在过去一年中的平稳态势,为租户和房东提供了重要的市场信号。

| 租金增长放缓的背景

CoreLogic的报告显示,2024年全年,美国单户住宅租金年增长率始终徘徊在2%以下,12月的1.5%是自2010年以来的最低年度增幅。与疫情期间的高点相比,例如2022年5月高达13.9%的年增长率,当前的低速增长显得尤为明显。分析认为,这与多重因素有关:住房供应逐步增加,尤其是在建-to-rent(专门建造用于出租的住宅)项目的推动下;租房需求因经济增速放缓和高利率环境而趋于稳定;此外,通货膨胀压力从2022年的峰值回落至2024年的约3%,也减轻了租金上涨的动力。

具体来看,2024年全国单户住宅的平均月租金为$2,357美元,较2023年仅上涨0.8%,增幅远低于过去几年的水平。此外,空置率在2024年第三季度达到6%,为近26个季度以来的最高值,进一步对租金价格形成了下行压力。

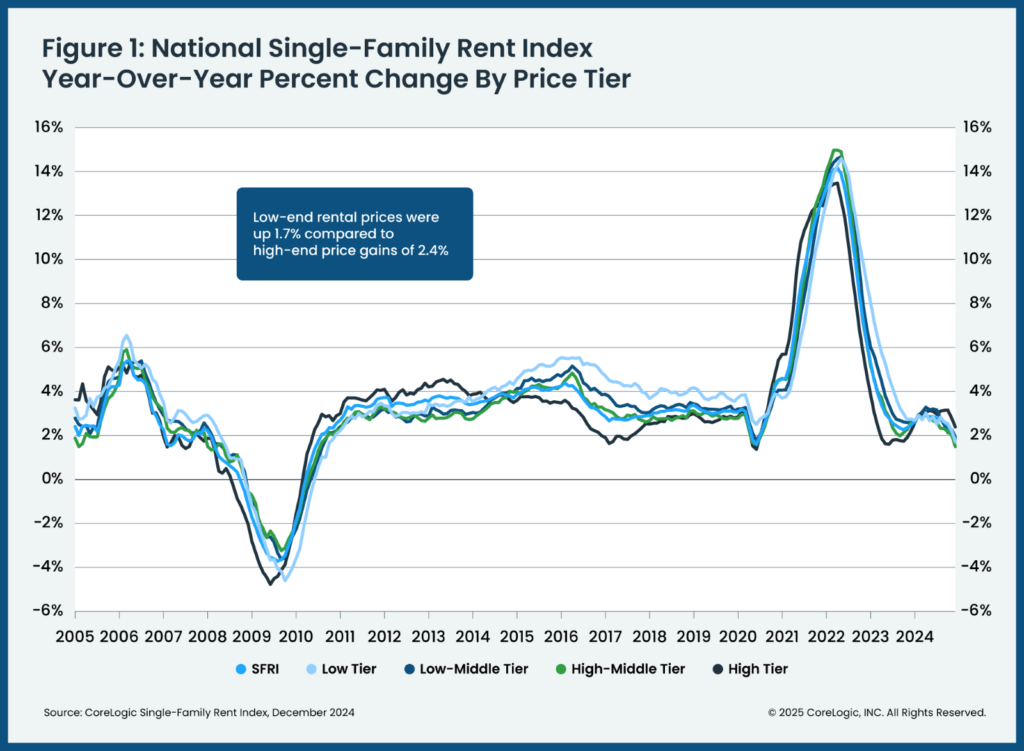

报告还指出,租金增长在不同价格区间表现不一:低端租金(低于区域中位数的75%)全年下降0.2%,而高端租金(高于区域中位数的125%)则增长了2.9%,显示出市场需求的结构性分化。

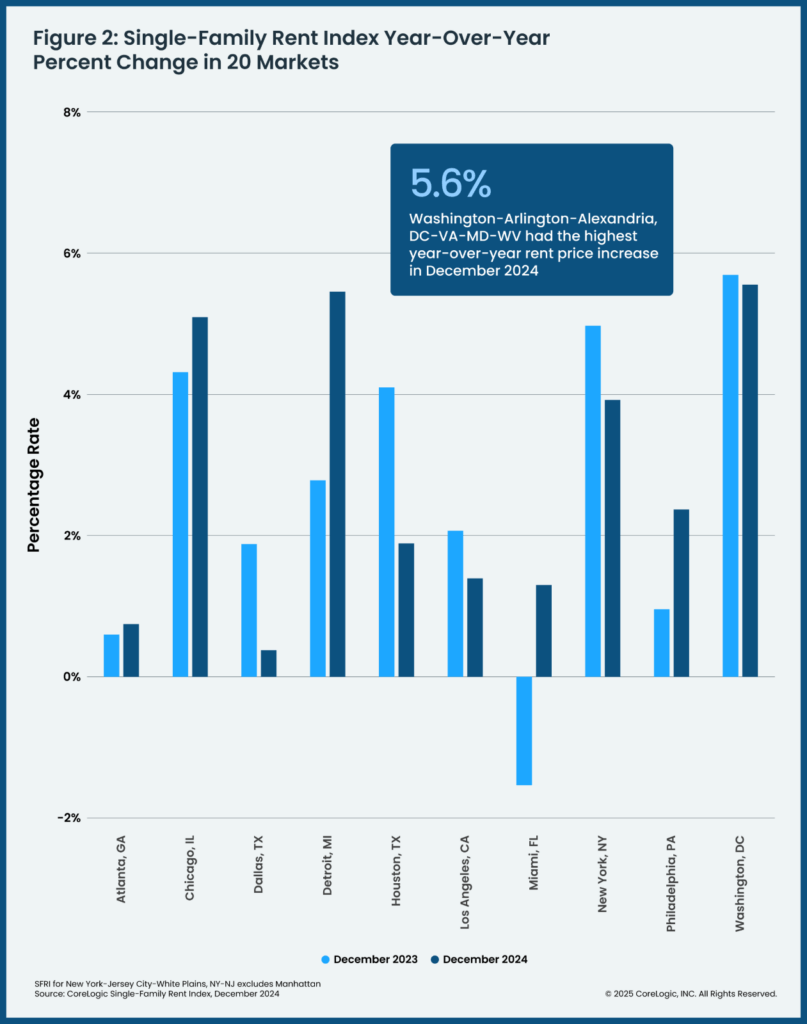

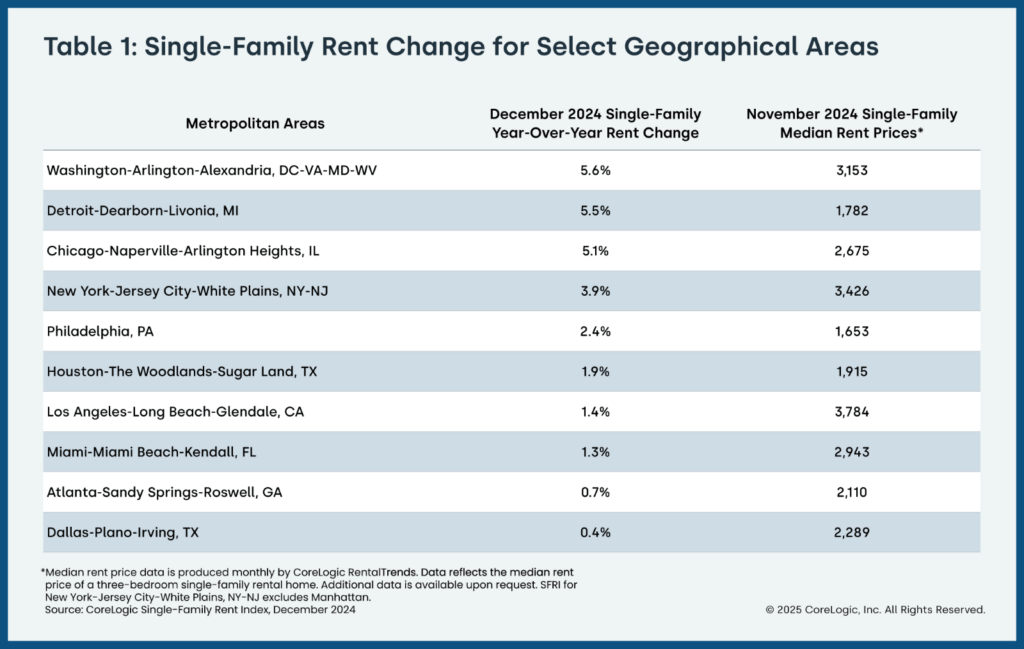

区域差异同样显著。报告跟踪的20个主要大都市中,东南部和西南部的太阳带城市(如奥斯汀和坦帕)因新建出租住宅的集中供应,租金甚至出现年度下降,分别下跌4.3%和2.3%。

相比之下,中西部地区(如克利夫兰和底特律)租金增长较快,年增幅超过5%,部分城市甚至达到7%以上。而沿海大都市如纽约和洛杉矶的租金则保持平稳,年度涨幅在2%至3%之间。这一区域性分化反映了供需关系和人口流动的差异,为租户和投资者提供了多样化的选择。

| 对租户和房东的意义

对于租户而言,租金增长放缓是个利好消息。2024年美国典型月租金为$1,968美元,尽管较疫情前上涨了33.4%,但当前增幅放缓减轻了家庭预算压力,尤其是在工资年增长率仅为4%左右的情况下。根据纽约大学Furman中心的建议,家庭租金支出不应超过收入的30%,而当前约43%的租户支付了35%以上的收入用于租金,显示负担依然较重,但趋势向好。对于房东来说,低速增长意味着投资回报预期的调整。2024年高利率环境(联邦基准利率维持在5.25%-5.5%)推高了融资成本,而全国单户住宅租金收益率从2021年的6.5%下降至2024年的约5.2%。特别是在供应过剩的地区,如德克萨斯州的奥斯汀,租金下降迫使房东重新评估定价策略,甚至提供短期优惠,如免租一个月,来吸引租户。

| 未来展望

CoreLogic专家预测,2025年美国单户住宅租金市场可能继续保持低速增长,预计年增幅在2%至3%之间,接近疫情前的平均水平(2%-4%)。然而,几个关键变量可能打破这一平稳趋势。例如,若联邦政府推出新的住房刺激政策(如近期生效的FHA多户住宅贷款优惠规则扩展至单户住宅),或经济复苏加速导致人口向特定地区集中,租金可能出现局部反弹。此外,气候风险和区域财政健康等因素也将影响长期租金走势。数据显示,截至2024年,美国共有约1600万套单户出租住宅,占租房市场的35%,服务于4100万租户。这一市场在过去十年增长了25%,尤其受到35-44岁千禧一代和退休潮中“婴儿潮”一代的青睐。未来,随着住房供需的动态调整,这一领域仍将是房地产市场的关键组成部分。总的来说,当前数据表明,美国单户住宅租赁市场正迈向稳定。对于有投资倾向的borrower来说,一定要做好市场调查,筛选合适的投资城市。