近年来,美国房贷市场一直备受关注。随着2024年的落幕,市场迎来了新的变化。根据CoreLogic的最新报告,房贷违约率持续保持低位,而房价的增长曲线也在逐步放缓。这对购房者、投资者以及房贷从业者来说意味着什么?今天,我们就来聊聊2025年房贷市场的最新趋势。

| 房贷违约率维持低位,市场整体稳定

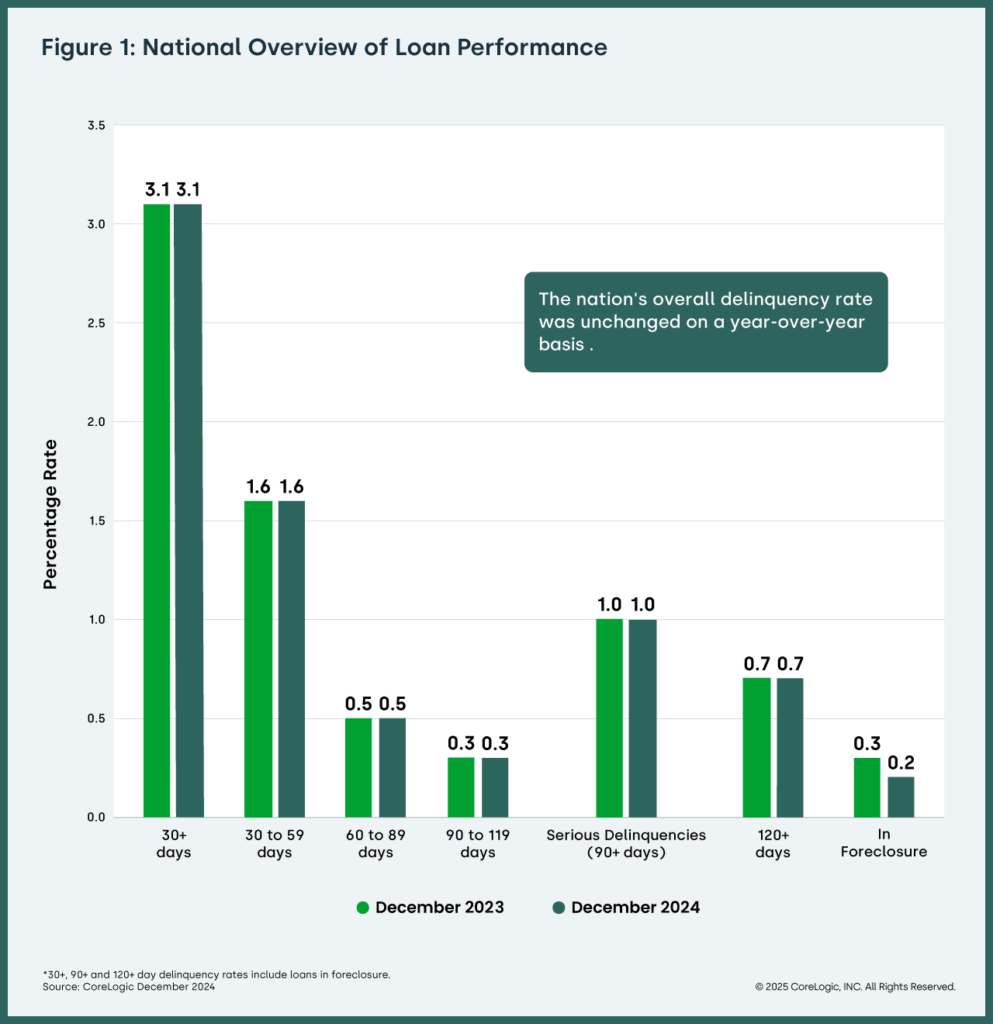

根据CoreLogic 2024年12月的房贷表现报告,美国整体房贷违约率为 3.1%,与去年同期持平,未出现大幅上升趋势。同时,90天以上的严重违约率 也维持在 1%,与2023年12月相同。

值得注意的是,美国的法拍率(Foreclosure Rate) 继续下降,仅为 0.2%,创下1999年以来的最低水平。这表明尽管利率较高,但大多数房贷持有者仍然能够按时还款,没有大规模的房屋断供现象。不过,部分地区的违约率有所上升,尤其是佛罗里达州(+0.7%)、南卡罗来纳州(+0.4%)、北卡罗来纳州(+0.3%)和乔治亚州(+0.3%)。这些地区的购房者和投资者需要更加关注当地的经济走势。

| 房价涨幅放缓,市场趋于理性

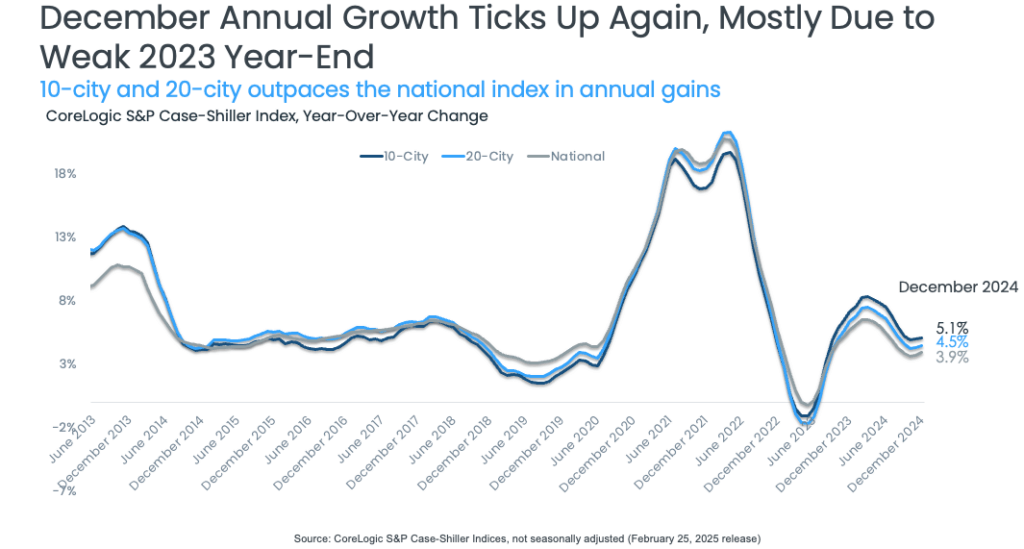

过去几年,由于疫情刺激政策、供应短缺以及需求旺盛,美国房价经历了一轮快速上涨。然而,2024年下半年以来,房价增长速度开始放缓。根据CoreLogic的 S&P Case-Shiller房价指数,2024年12月的房价同比增长 3.9%,较11月的3.7%略有上升,但仍远低于2024年初的6.5%高点。此外,过去五个月的房价呈现连续下降趋势,这说明市场已经从高峰期回落。

从城市来看,波士顿、迈阿密和芝加哥等大都会区的房价仍然保持增长,而坦帕、克利夫兰和底特律等城市的房价则出现了降温。CoreLogic预计,2025年春季购房季可能会与2024年类似,房价增长将在2.8%左右,远低于前几年动辄5%以上的涨幅。这意味着,市场正逐步回归理性。

| 未来影响房贷市场的三大因素

1. 利率走势

2024年美联储维持高利率政策,使得房贷利率居高不下,抑制了购房需求。然而,市场普遍预期2025年美联储可能会逐步降息。如果利率下降,将为购房者带来一定的利好,刺激房市活跃度。2. 经济与就业市场

目前,美国经济仍然保持稳定增长,就业市场也较为强劲,这有助于保持房贷市场的健康运行。但如果未来出现经济放缓或大规模裁员,可能会对房贷违约率产生一定影响。

3. 政策变化

近期,美国政府正在考虑对加拿大和墨西哥的进口商品恢复 25%的关税,这可能会推高建筑成本,导致新房供应减少,进而影响房价走势。此外,一些地方政府也在推进更高密度的住房开发,以缓解住房短缺。

2025年购房建议:买还是不买?

对于想要买房的购房者来说,2025年是一个相对稳定但充满机遇的年份:- 如果利率下降,房价可能会受到一定支撑,因此2025年上半年或许是一个不错的入场时机。

- 如果房价继续放缓,则可以等待市场进一步降温,选择更合适的购房时机。

- 对于投资者,未来房价不会像前几年那样快速上涨,因此要更加注重租金回报率,而不是单纯依赖房价升值。

| 结语

整体来看,2025年的美国房贷市场仍然稳健,违约率低,法拍房数量减少,但房价增速放缓,购房者和投资者需要理性决策。对于房贷从业者而言,如何帮助客户找到合适的贷款方案,将成为未来业务增长的关键。