"普通住宅" 也需要百万贷款

在纽约曼哈顿一套略显拥挤的两居室标价180 万美元,在旧金山湾区一栋不带海景的联排别墅叫价 220 万美元 —— 这两年,越来越多一线城市的 "刚需房" 悄悄突破了贷款红线。曾经专为豪宅定制的巨额贷款(Jumbo Loan),如今成了都市中产买房的"常规操作"。但光鲜的房产证背后,藏着哪些被忽视的风险?今天我们就来聊聊这场高房价时代的 "贷款冒险"。

一、什么是巨额贷款?

简单来说,它是超过政府规定贷款上限的"超标房贷"。2025 年美国大部分地区的贷款上限是80万美元左右,但在个别等"房价天花板" 地区,这个数字能涨到120 万美元左右。

划重点:这类贷款不被房利美、房地美等政府机构兜底,银行要自己承担风险,所以审批时会像"高考监考老师" 一样严格 —— 你的信用评分、收入流水、存款余额都会被放大镜反复审视。

二、哪些房子会用到巨额贷款?

别以为只有富豪买庄园才会用!在波士顿、洛杉矶等城市,一套普普通通的独栋住宅可能就超过百万美元。Clever Real Estate 的卡梅伦・沃克提醒:"如今很多中产家庭发现,想买学区房或通勤便利的房子,不得不申请巨额贷款。房价上涨让 ' 普通住宅 ' 和' 豪宅 ' 的界限越来越模糊。"

举个例子:旧金山湾区的房价中位数早已突破150 万美元,即便首付 20%,贷款额也高达 120 万美元,妥妥进入巨额贷款范畴。

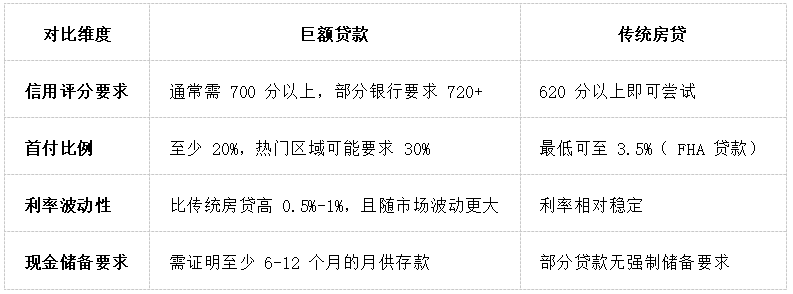

三、巨额贷款vs 传统房贷:三大核心差异

真实案例:纽约购房者李女士申请150 万美元巨额贷款时,银行要求她提供近 200 万美元的资产证明,包括股票、存款和退休账户,即便她首付已达 30%。"感觉像在做财务审计,比申请美国签证还严格。" 她感慨道。

四、巨额贷款的三大隐形风险

1、市场波动下的"资产缩水" 危机

没有政府兜底,一旦房价下跌,银行可能拒绝refinance( refinance)。2008 年金融危机中,许多持有巨额贷款的房主因房价暴跌陷入 "负资产",想卖卖不掉,想贷贷不了。沃克警告:"如果你的贷款额度刚好卡着房价,市场回调 5% 就可能让你资不抵债。"

2、财务容错空间被压缩

假设你每月还款1.2 万美元,突然失业或遭遇医疗支出,传统房贷可能有政府救助计划,但巨额贷款只能和银行 "硬谈"。曾有洛杉矶购房者因疫情停工,申请延期还款被拒,最终不得不低价抛售房产。

3、利率攀升的"蝴蝶效应"

美联储加息周期中,巨额贷款的浮动利率可能每年上调0.3%-0.5%。一笔 100 万美元、30 年期的贷款,利率从 4% 升至 5%,每月还款将增加约 600 美元,30 年累计多还 21.6 万美元。

五、购房者常犯的三大错误

1、误以为"能贷到款 = 能负担"

银行审批看的是"最低还款能力",但你要考虑突发情况。沃克见过太多家庭为了凑首付耗尽储蓄,结果一场大病就断了供。

2、忽视"隐性成本"

巨额贷款可能需要购买昂贵的房贷保险(PMI),或支付更高的手续费。一笔 120 万美元的贷款,手续费可能比传统房贷高 1%-2%(即 1.2 万 - 2.4 万美元)。

3、跟风贷款,缺乏长期规划

"别人都买了,我不买就亏了" 的心态最危险。先算清楚:未来 5 年是否有生育、换工作等计划?利率上升 1% 后,家庭现金流是否还能撑住?

六、如何安全上车?三条实战建议

1、提前6-12 个月 "财务体检"

-

把信用评分提到720+:还清信用卡小额欠款,避免新的贷款申请。

-

降低债务收入比(DTI):控制在 36% 以内,比如月收入 2 万美元,总负债(房贷 + 车贷 + 信用卡)不超过 7200 美元。

-

储备"应急基金":至少存够 1 年的月供 + 生活开支,应对失业等黑天鹅事件。

2、货比三家,关注"点数" 和条款

不同银行的巨额贷款利率差异可达1% 以上。比如 A 银行提供 4.5% 利率 + 1 个点(1% 手续费),B 银行提供 4.8% 利率 + 0.5 个点,贷款 100 万美元,前者总成本为 45 万 + 1 万 = 46 万美元,后者为 48 万 + 0.5 万 = 48.5 万美元,30 年相差 2.5 万美元。

3、找对"队友":专业贷款经纪 + 财务顾问

巨额贷款流程复杂,一个熟悉本地市场的贷款经纪能帮你匹配最优产品;AAA Lendings则会从全局规划 —— 比如用房产作为资产配置的一部分,通过租金收入覆盖部分月供,降低风险。

买房不是"冲刺跑",而是 "马拉松"

在高房价时代,选择巨额贷款像是背着沙袋跑步—— 你可能比别人更早到达终点,但路上每一步都要更小心。记住:真正的购房自由,不是 "能贷到多少",而是 "能承受多少风险"。与其盲目追赶房价,不如先夯实家庭财务地基,让这套房子成为生活的港湾,而非压力的枷锁。