6月FOMC会议结果出炉:美联储维持基准利率不变,继续维持在5.25%-5.5%的高位区间。这是自2023年7月以来连续第七次按兵不动,而市场原本期待的降息窗口再次被推迟。

那么,美联储为何迟迟不降?这会对房贷市场产生什么具体影响?普通购房者和贷款申请人又该如何灵活应对?这篇文章将为你逐一拆解。

| 美联储为何不降息?三大核心原因解析

核心通胀黏性依旧太强

虽然整体通胀率有所下降,但核心PCE(剔除食品与能源)仍保持在约2.8%左右,远高于美联储的目标2%。尤其是住房、服务业、医疗等板块的价格压力依旧顽固,通胀缓解的速度低于预期。

就业市场仍然过热

美国失业率维持在4%以下,工资增长也较强劲,这使得居民消费能力维持高位,进而推高服务价格。美联储担心若过早降息,将可能引发新一轮通胀反弹。

金融环境未明显收紧

尽管表面上利率很高,但股市依然活跃、企业融资仍相对顺畅,市场风险偏好较高,说明整体金融环境仍偏宽松,缺乏降息的紧迫性。

| 对房贷市场的影响:三大冲击

房贷利率“高位盘整”,7%以上成为新常态

长期贷款利率如30年固定利率维持在7%左右,远高于疫情期间的3%-4%。短期内房贷利率下行空间有限。

购房月供持续上升

以贷款$60万、30年固定利率计算,利率从6%升至7%时,月供将增加约$400-$500。

房贷产品更复杂、借款难度提升

传统全文件贷款因收入标准严苛,越来越多中小企业主、自雇人士、现金流资产型客户被排除在主流房贷渠道之外。

| 借款人应对策略:实用建议拆解

建议一:锁定浮动息产品,抢先上车

使用ARM浮动利率贷款或Float Down Option,可在利率下调前先购房。

建议二:善用Non-QM或替代贷款

如Bank Statement Loan、DSCR Loan、Asset Depletion产品,对非传统收入结构更友好。

建议三:提前预设Refinance通道

当前高利率并非长期承受,可设定半年或一年内再融资计划,以享受未来降息带来的利率下降。

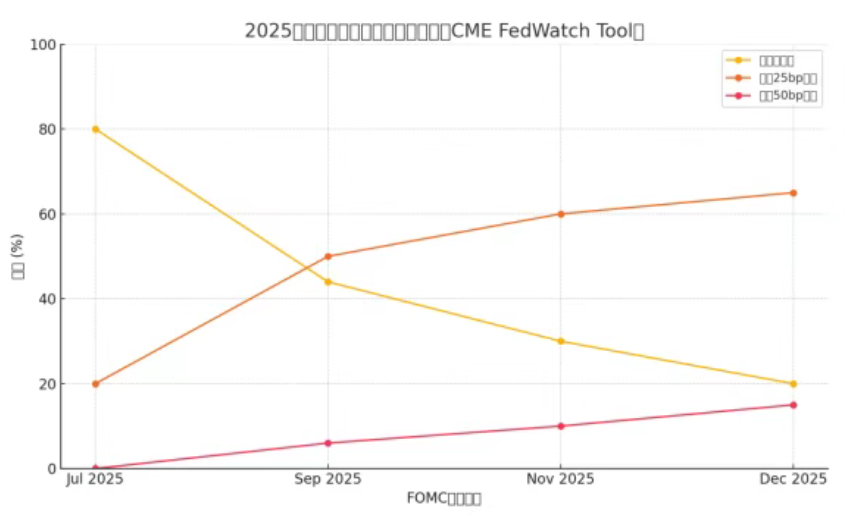

2025年下半年降息概率预测图(来自CME FedWatch Tool)

从上图可以看出:

- 7月会议:市场仍以“按兵不动”为主流判断,降息可能性约20%;

- 9月会议:降息预期显著上升,约有一半市场参与者认为会降息25个基点;

- 11月/12月:若前期未降息,年底前降息一次的可能性进一步增加,累积降息50个基点的可能性也开始被市场计入。

图表反映出市场正逐步预期下半年开启宽松周期,但仍存在高度不确定性。对借款人而言,利率锁定策略、浮动产品配置、再融资预留空间依然是操作核心。