| 最新进展(截至7月21日)

FHFA 7月8日宣告立即执行:允许贷款机构使用VantageScore 4.0作为投向Fannie Mae和Freddie Mac的抵押贷款评分选项之一,此前仅限于Classic FICO或新FICO 10T。

最新官方补充说明指出,Fannie和Freddie尚未更新发行手册(Selling Guides),因此目前仍无法真正接收VantageScore评分贷款;但导向已明,未来可择用VantageScore或Classic FICO。

FICO 股价暴跌:下降9%–15%,对新竞争者记分器的加入大幅反应,显示投资者对其定价权可能被削弱存在担忧。

| 为什么IMPACT巨大?

覆盖更多“信用被忽略”的人群

VantageScore 4.0 可更早建立评分(仅需1个月信用历史、24个月报告活动)并加入租金、水电、电话账单等替代数据。

打破“FICO 定价—费用上涨”恶性循环

FICO收费已从2018年的约0.60美元涨至目前接近5美元/次,FHFA认为成本过高,支持通过引入竞争降低费用与贷款人负担。

对Fannie/Freddie的风险模型影响

机构将设立新“贷款等级价格调整表”(LLPA)来适配VantageScore,但该表尚在设计中,短期内合规与实施仍是重中之重。

| 对按揭保险(Mortgage Insurance)的连锁效应

- VantageScore纳入替代数据后,保险风险评估体系将被重塑,保险费可能根据模型预期调整。

- 近期自然灾害背景下保险费飙涨,如不控制此费,可能触发更高止赎率,这成为政策推进的重要考量点。

| 系统整合与落地难点

1、技术对接尚未完成:贷款系统(如Encompass)、信用报告供应商、按揭保险机构仍有接口协议与API层面的工作要做。

2、政策待细化:GSE两大机构的Selling Guides尚未更新,机构能否提交纯VantageScore贷款仍需等待正式发布。

3、合规与市场风险并存:虽然FICO仍可选择,但VantageScore可能引导贷款人趋向评分更高者,需防复购风险与市场混乱。

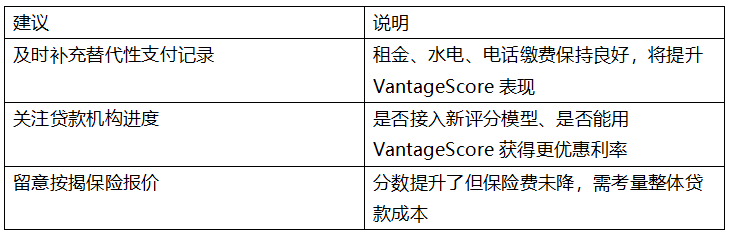

| 对购房者的建议

| 小结:一场“信贷体系的渐慢革命”

VantageScore 4.0的引入,将长期重塑美国抵押贷款生态——在覆盖广度、透明成本、公平信贷上迈出重要一步。但从当前技术、政策、保险定价与系统整合等多个维度看,现实落地仍需数月至半年验证。对于普通借款人而言,这是一个新的机会窗口:只要策略对、时机对,未来或许能以更好的成本进入购房市场。

如有更多细节想了解(如按揭保险影响、贷款人系统进度、FICO微调动态),欢迎留言讨论!