在当前传统贷款审批越来越趋于审慎的大环境下,部分高净值客户因收入结构特殊、财务规划复杂等原因,难以满足常规“全文件贷款(Full Doc)”的严苛要求也无法满足NON-QM 产品的要求。针对这一市场痛点,AAA Capital Investment推出的Prime No Doc产品,凭借其“无收入、无工作验证”的极简审批机制,正在成为非传统贷款(Non-QM)领域中高端客户的首选方案。

| 一、产品定位与核心优势

Prime No Doc是一款基于资产覆盖而非收入能力进行审批的贷款产品,适用于美国公民、永久居民、非永久居民及外国买家(Foreign National),可用于自住房及第二套住房的购买、现金再融资及利率再融资场景。

该产品核心优势包括:

-

免收入与工作验证(No Job, No Income Required)

-

无需DTI计算(No Debt-to-Income Ratio)

-

信用要求清晰透明(最低FICO 700,支持Foreign Credit)

-

适配多州市场,覆盖全美30+州

-

最高贷款金额可达$3,000,000

-

无需在美国开户存款

-

接受首次购房者

-

外国人可做,接受海外资产

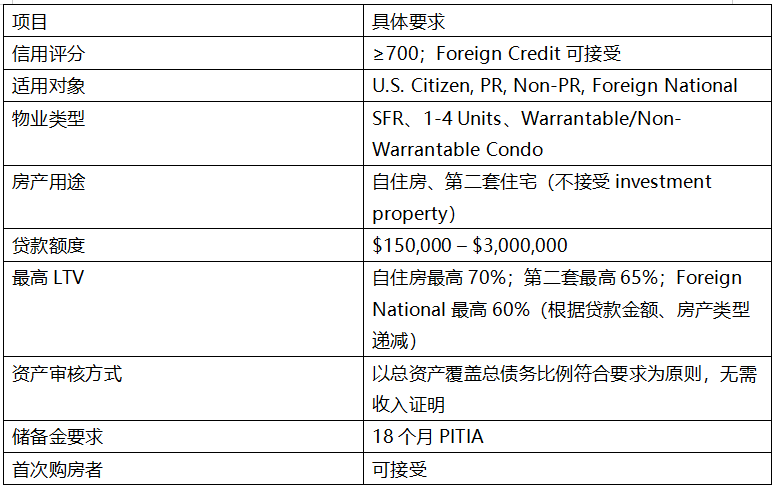

| 二、产品参数一览

注意:仅限非Rural地区,且房产状态须为C4或以上。

| 三、审批逻辑:纯资产覆盖机制

Prime No Doc的审批核心在于资产覆盖模型(Asset Coverage Model),其基本结构如下:

总债务(Total Debt) = 新贷款金额 + 信用报告中列示负债 + 所持美国不动产贷款余额(按持有比例调整)

总资产(Total Assets) = 房产净值 + 银行可验证资产 + 所持美国不动产净值(Zillow估值×90%×持有比例)

只要总资产覆盖总债务比例符合要求,即可满足审批条件,无需W-2、税表或收入证明。

| 四、推荐适用人

该产品适用于以下几类群体:

1、 高净值但收入证明能力有限的客户:如企业主、现金流灵活但无固定薪资的投资者、自雇人士等。

2、 资产充裕的外国国籍购房者(Foreign National):无美国报税记录,仅凭资产申请融资。

3、 短期财务变动者或刚完成资产配置调整的客户。

4、 需快速完成融资交易的客户。

Prime No Doc 产品适合推广的地区

| 五、结语

Prime No Doc代表着当前Non-QM贷款产品中的一个重要分支 —— 以资产衡量还款能力,打破传统收入导向评估体系。对于致力于高端客户市场拓展的中介与贷款机构而言,抓住该产品,是实现差异化竞争与市场突破的关键。

如需获取产品材料或一对一业务支持,请联系AAA Lendings业务支持团队。