很多退休人士都会遇到这样的问题:

房子和退休金都有,但因为没有固定工资收入,申请贷款时却屡屡碰壁。传统银行通常只看月收入和DTI(负债收入比),即便你资产丰厚,也可能被拒。这正是HomePort Program 的价值所在。

| 案例:张先生的现金套现之路

张先生,68 岁,退休多年:

• 房产全款无贷款

• 拥有可观的退休金储备

他想做一笔cash-out refinance,用于翻新住房和帮助孙辈支付学费。但在传统银行,因为“收入不足”,多次申请都失败。转机来自AAA Lendings 的 HomePort Program。

短短10 个工作日,张先生就顺利完成了放款,轻松拿到现金。

| 为什么HomePort 特别适合退休人士?

1、以资产为核心,告别“收入门槛”

• 无需工作证明

• 无需报税表、工资单

• 无需计算 DTI

只要有可验证资产,即可作为审批依据。

2、退休金也能算作贷款资格

• 退休账户(≥59½ 岁):70% 计入

• 退休账户(<59½ 岁):60% 计入

换句话说,退休人士的养老金账户+房产净值,都可以直接转换成贷款实力。

3、快速审批,极速放款

传统贷款往往需要冗长的审核,甚至数月才能完成。

HomePort 平均 10 个工作日即可完成放款,大大节省时间成本。

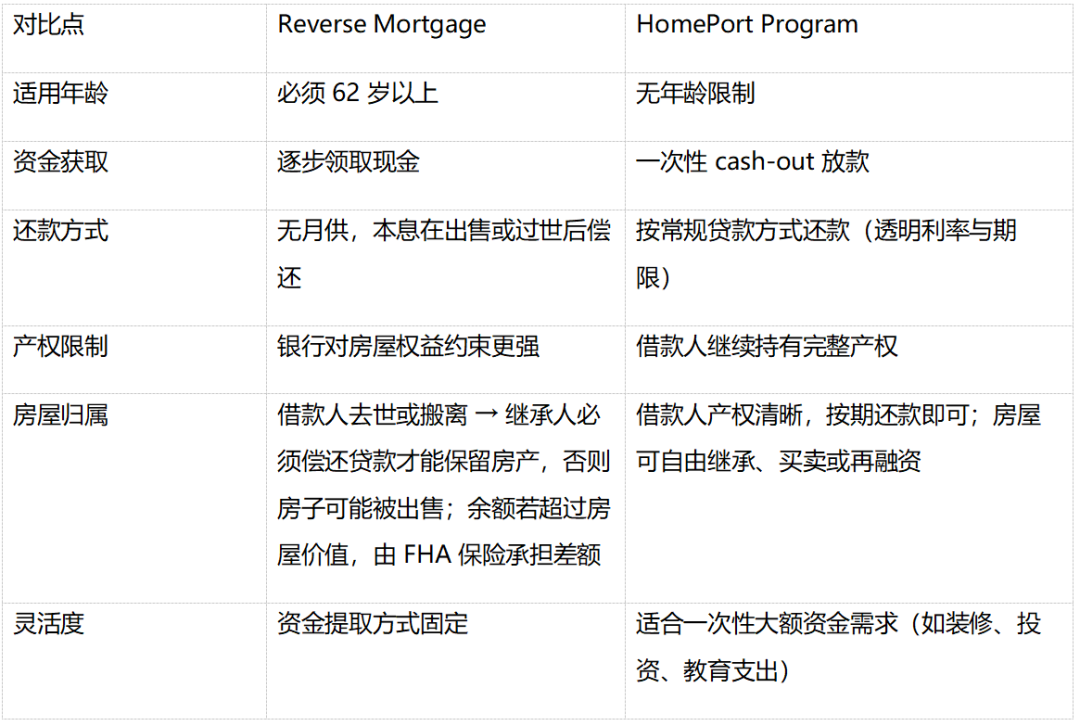

| HomePort vs. Reverse Mortgage

很多退休人士听到“退休后贷款”,第一反应可能是 Reverse Mortgage(反向抵押贷款)。但实际上,HomePort 的优势更适合需要一次性大额资金的客户。

简单来说:

• Reverse Mortgage 更适合“养老现金流”——逐步领取,适合日常开销。

• HomePort 更适合“资产快速变现”——一次性放款,解决大额资金需求。

| 为什么选择HomePort?

• 突破传统贷款壁垒:收入不足也能申请

• 真正资产驱动:让退休金、房产净值成为贷款通行证

• 快速放款:平均 10 天即可完成

• 灵活适用:退休人士、海外客户、自雇人群都可受益

• 与 Reverse Mortgage 不同:一次性套现、更灵活、更透明

HomePort Program = 把退休金和房产变成现金流的钥匙

| 想了解更多?

电话:(626) 566-8900 | 邮箱:hello@aaalendings.com

AAA Lendings让贷款回归本质,用资产为您打开融资之门。