| 案例背景

2024年,在利率高企的环境下,一位客户为了顺利买到心仪的房产,只能选择Non-QM产品,最终以7.625%的利率完成贷款。虽然成功上车,但每月接近$3,600的月供,让客户压力不小。进入2025年,利率逐步下降,而AAA Lendings推出的HomePort资产型贷款,给客户带来了新的转机。

| HomePort的解决方案

客户今年通过HomePort做Rate & Term Refinance,优势包括:

1、无需收入文件:无需W2、工资单、税表、CPA信函,仅凭资产验证即可审批。

2、支持多类客户群体:自雇人士、家庭雇佣、自由职业者、外国买家、海外资产、高资产但收入不稳定的客户。

3、利率更具竞争力:从去年的7.625%降至今年的6%出头,直接降低还款压力。

4、审批快速:平均10个工作日即可完成,不再受第三方验证拖延。

| Refi带来的实际效果

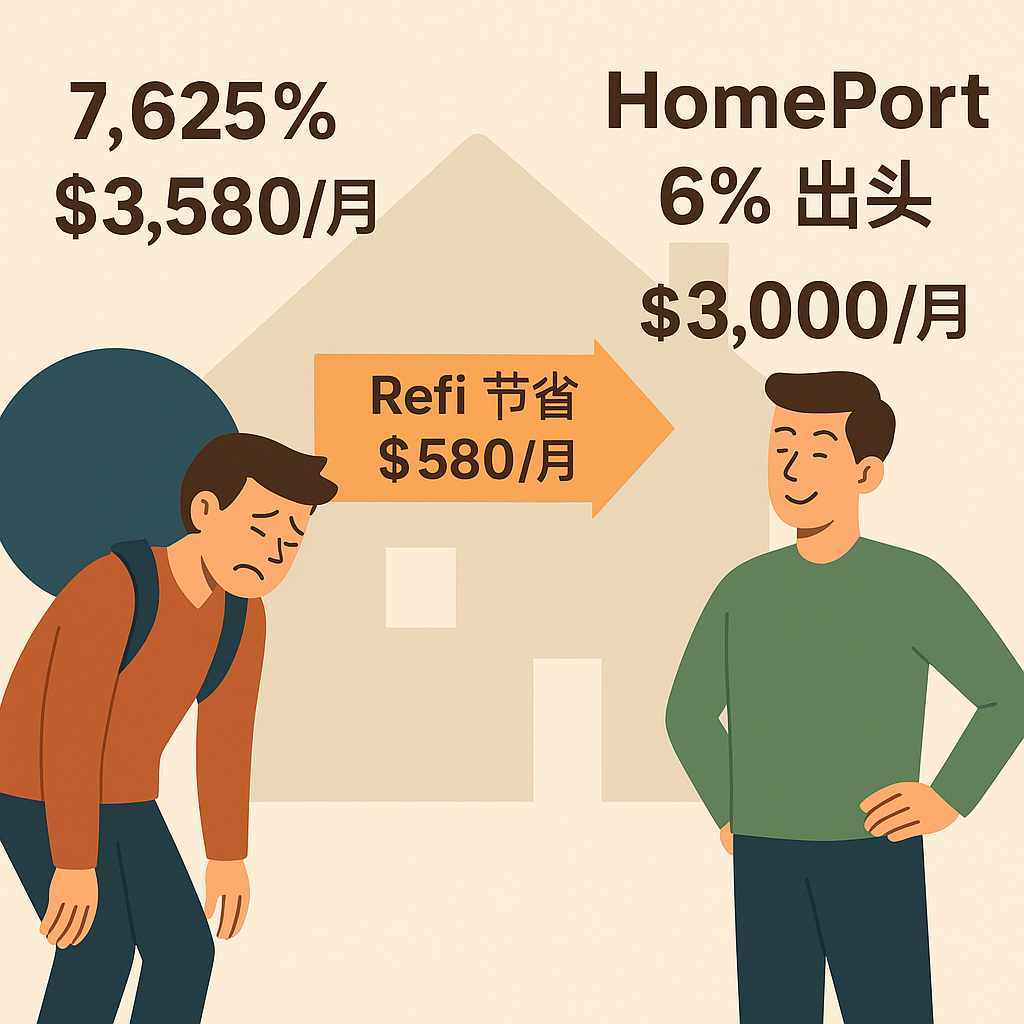

• 贷款金额:$500,000

• 去年利率:7.625% → 月供约$3,580

• 今年利率(HomePort):6%出头 → 月供约$3,000

每月减少约$580,一年可省近$7,000

30年贷款期内,总利息节省超过$200,000

客户真实感受:“每个月少还500多美元,就像突然给自己加了一份额外收入!

| 市场趋势与机会

• 美联储预计在今年9月、12月有望继续降息 → 房贷成本可能进一步下降。

• 去年被迫以高利率入市的购房者,现在正是降低月供、改善现金流的好时机。

• 特别是Non-QM产品客户,HomePort的灵活性让refinance变得更简单。

| 总结

HomePort不仅能帮客户“上车”,更能在市场回调时帮他们轻松降负担。无论是去年被高利率“套牢”的购房者,还是被传统银行拒绝的客户,HomePort都能提供真正有效的解决方案。

AAA Lendings — 用HomePort,让高利率压力变成轻松可控的月供。

本文由AAA LENDINGS編輯整理,部分素材整合自互聯網,本文不代表本公衆號立場,未經允許不得擅自轉載。市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。