| 就业市场降温,数据远超预期

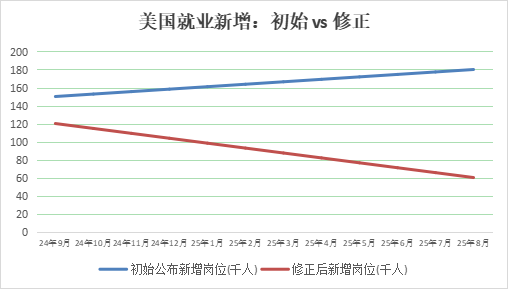

最新的8月美国非农就业报告显示,美国经济仅新增约22,000个岗位,远低于市场预期的15万至18万。

失业率升至4.3%,创下自2021年10月以来新高。

更重要的是,美国劳工统计局的年度修正显示,过去一年就业数据被下调91.1万,相当于平均每月仅新增71,000个岗位,远低于此前公布水平。

| 利率预期发生逆转

就业数据走弱后,市场对美联储的预期迅速转向:

• 原本预计9月仅小幅降息;

• 现在押注9月大幅降息50个基点;

• 年底前累计降息三次的概率超过60%。

就业疲软→ 债市反应 → 降息预期升温,形成明显链条。

| 房贷利率创下近11个月新低

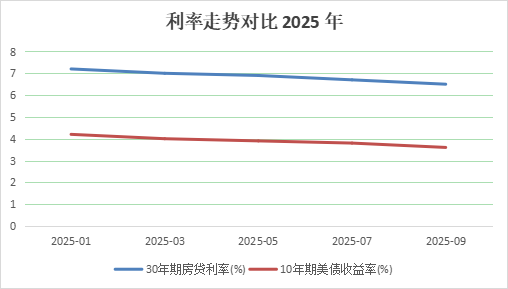

就业数据不仅影响宏观经济,也通过债市传导至住房市场。

• 受降息预期推动,10年期美债收益率跌至数月低点;

• 30年期房贷利率回落至约6.5%,为近11个月最低。

对购房者来说,融资成本出现了难得的下降窗口。

| 房地产市场的复杂局面

• 房屋销售规模可能再创新低,交易量依旧低迷;

• 买家期待更低利率,同时担心经济下行与失业风险;

• 卖家开始松动心理预期,挂牌更灵活,议价空间加大。

结果是:买卖双方均处于观望状态。

| 购房机会与风险并存

真正改善购房承受力的,不仅是利率下降,还包括工资增长与就业稳定。对于就业稳固的家庭,未来几个月可能迎来难得的窗口期:

• 房贷利率下降

• 房价涨势放缓

• 库存回升

• 谈判空间增加

风险也需警惕:若通胀反弹或债务压力推高收益率,即便美联储降息,房贷利率也未必能长期保持低位。

| 结论

美国就业市场的降温,让美联储大幅降息的可能性骤然升温。对于房地产和房贷市场,这是充满不确定性但孕育机会的阶段。有购房计划的人来说,未来几个月值得密切关注,市场往往在动荡中孕育转机。