| 核心观点一览

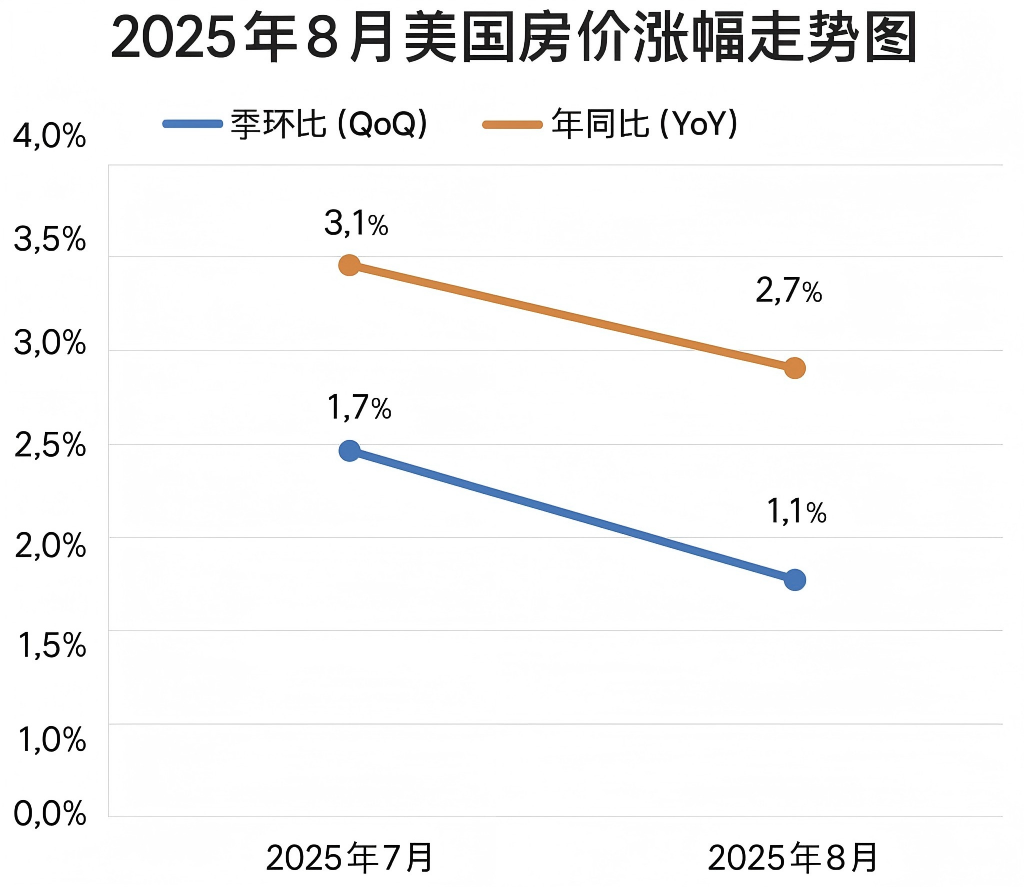

• 全国季环比涨幅为 +1.1%,年同比涨幅为 +2.7%,均低于 7 月水平(+1.7%、+3.1%),显示涨势正在放缓。

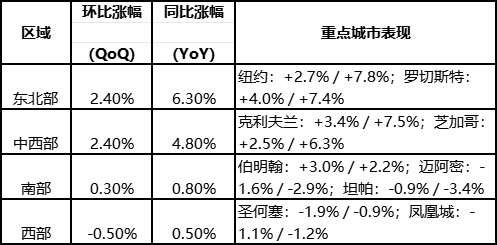

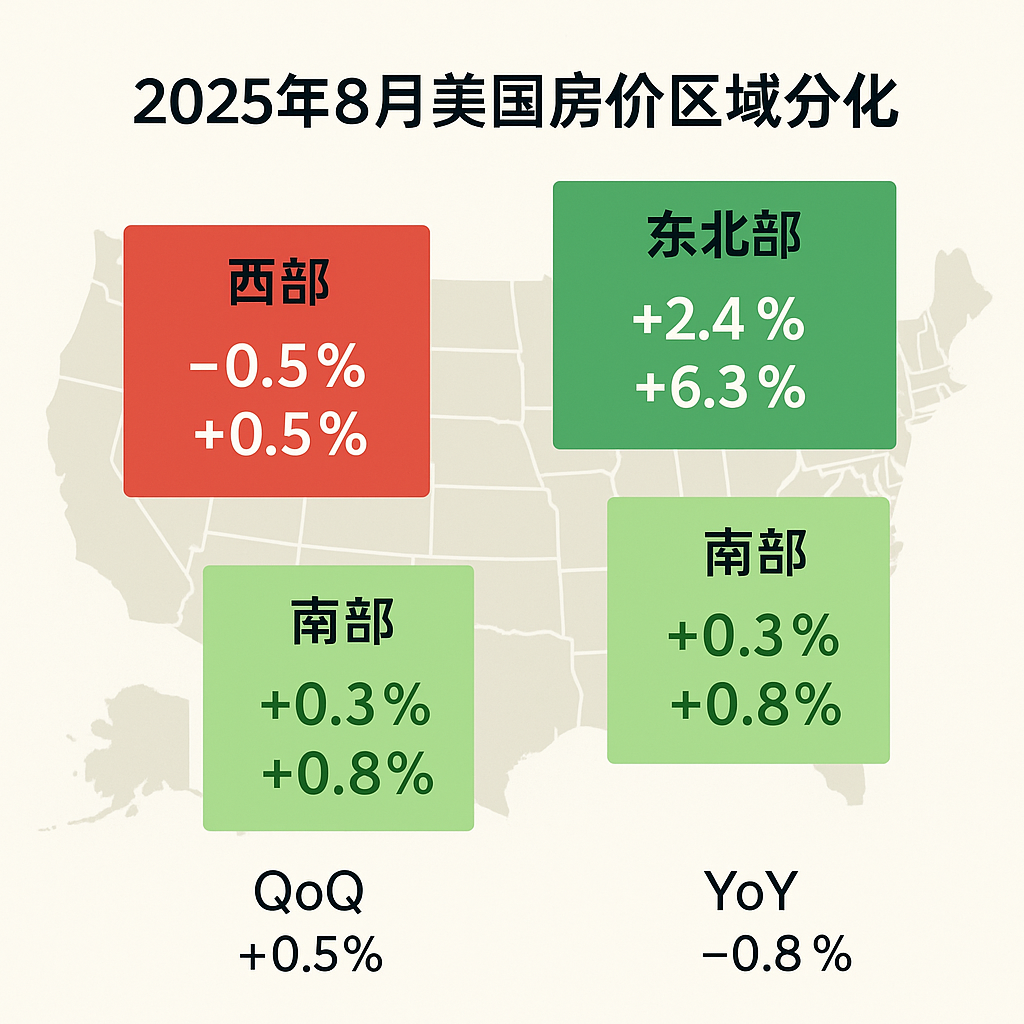

• 东北部和中西部市场继续领跑,多地涨幅稳健;南部和西部部分城市开始承压甚至下跌。

| 一、全国数据& 背后逻辑

1、房价依旧在涨,但速度显放缓,买卖双方心态出现分化。

2、利率锁定效应:贷款利率维持在 ~6.5%,许多业主不愿放弃低利率房贷,库存紧张。

3、购房负担略有缓解但仍高:中位房价上涨,收入增长有限,支付比例仍偏高。

4、美联储降息预期:市场预计 9 月和 12 月可能降息,贷款成本有望下降。

| 二、区域分化:谁在涨?谁在降?

| 三、更多洞察分析

• 购房负担对比:2024年底中位房价 ~$404,000,收入 ~$82,500;2025年已升至 ~$422,400 与 ~$84,300,月供压力仍在30%以上。

• 新建房市场:开发商通过低于市场利率的贷款方案(4.5%-5%)吸引购房者。

• 通胀影响:房价涨幅放缓有助于缓解通胀压力,强化降息预期。

| 四、作为Agent 的传播建议

对购房者:优先考虑东北/中西部;南/西部谨慎;关注利率变化。

对卖房者:强势市场挂牌机会大;弱势市场需灵活定价。

对投资者:关注区域轮动和政策变化,把握低利率机会。