自去年12月降息之后,时隔9个月,美联储再次重启降息,在本周的FOMC会议上,会议决议将联邦基金利率从4.25%-4.50%区间,降至4.00%-4.25%区间,降幅25bps,可以说是整个市场翘首以盼,终于等来的久旱甘霖。

经常关注市场的朋友可能发现了,虽说是降息,但市场利率,比如美债利率,甚至Mortgage利率,在FOMC之后反而是上涨的,这显然是比较反直觉的,今天也收到了很多疑问,但如果我们用金融投资的思维来思考这个问题,就会发现这个现象其实非常符合逻辑,这其实是投资里最常见的一个现象,叫“买预期,卖现实”。

| 买预期

对于本次降息来说,其实市场早有预期,一个月前的杰克逊霍尔全球央行年会上,鲍威尔进行了卸任前的最后一次发言。要知道,一个月前的市场情况非常的纷繁复杂,一方面是不断下修的就业人数,一方面是无论就业人数怎么变都钉死在4.2%的失业率,又另一方面是因关税而再次反弹的通胀。美联储有两大使命,分别是充分就业和稳定通胀,如果就业市场变差,美联储倾向于降息来拉动就业,如果通胀升高,美联储倾向于加息来抑制通胀。所以在当时的市场情况下,市场完全没有统一的方向,有因就业降低押注降息的,也有因通胀上涨押注美联储会长时间不降息的,各方观点互相碰撞,各股力量互相拉扯,利率上上下下,利率中枢却始终稳定。所以,鲍威尔的这一次发言就显得极其重要,是给市场方向定调的发言。鲍威尔也不负众望,在会上的发言核心观点是,就业市场开始走弱,而由关税造成的通胀上涨却是短期的,是一次性的。

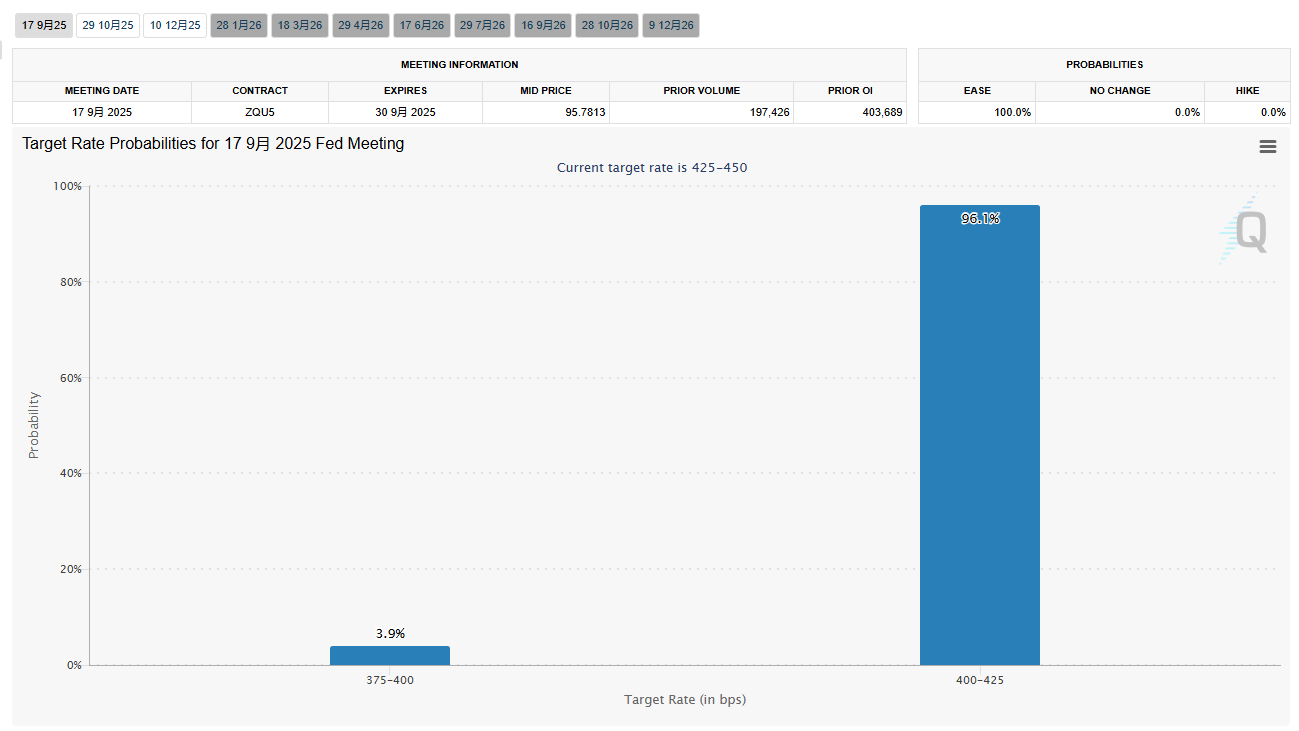

定调之后,市场投资者大喜,鲍威尔的发言显然是更担心就业变差更甚于通胀上涨,所以在发言之后,市场投资者直接开始预计在9月份的FOMC会议上会降息25bps,在年底前这三次会议上会累计降息三次共75bps。投资者狂买美债,美债价格上涨,利率下跌(价格和利率成反比)。专门观察市场投资者对于美联储利率决议预期的一个工具CME FED watch tool显示,当时的市场利率就已经几乎将9月份降息25bps这个预期完全price in了。当时没有截图,可以参考FOMC前夕市场对于本次FOMC的预期,降息25bps的概率是96.1%。

这个逻辑就好比是全市场最大的具有价格垄断地位的苹果商现在宣布,下个月的苹果收购价从5块钱涨到10块钱,市场上所有的苹果商闻风而动,纷纷开始趁低价抢购苹果,苹果需求暴增,价格上涨,所以通常还没到下个月,苹果的市场价格就已经涨到10块钱了。又好比买股票,大家都觉得iPhone17的销量会暴涨,iPhone17还没开售,苹果股价就已经涨上去了。这就是,买预期。

| 卖现实

当最大苹果商真的如约将苹果收购价上调到10块钱,由于之前的预期已经实现了,又没有进一步上涨的预期,之前趁低价囤货的商家们就开始纷纷出货,大量的抛售会直接压低苹果的市场价,也就是苹果商宣布涨价的同时,苹果的市场价却开始下跌。又如,当IPhone17开始发售,订购量如预期般暴增,预期已经实现,苹果暂时也没有让业绩进一步增长的产品,之前低价买入苹果股票的投资者在赚的盆满钵满之后,纷纷开始抛售,于是iPhone17订购量暴增的同时,苹果股价却在下跌(仅为逻辑举例,非现实案例)。这种现象在投资上还有一个词,叫“利多出尽”。

同样的逻辑,投资者在一个月之前就已经将本次降息25bps完全计入预期,并且对年底前共降息75bps的预期进行了70%以上概率的押注,如果这次FOMC没有点更劲爆的料,前期买入美债的投资者在赚的盆满钵满之后绝对会卖出国债套现离场。

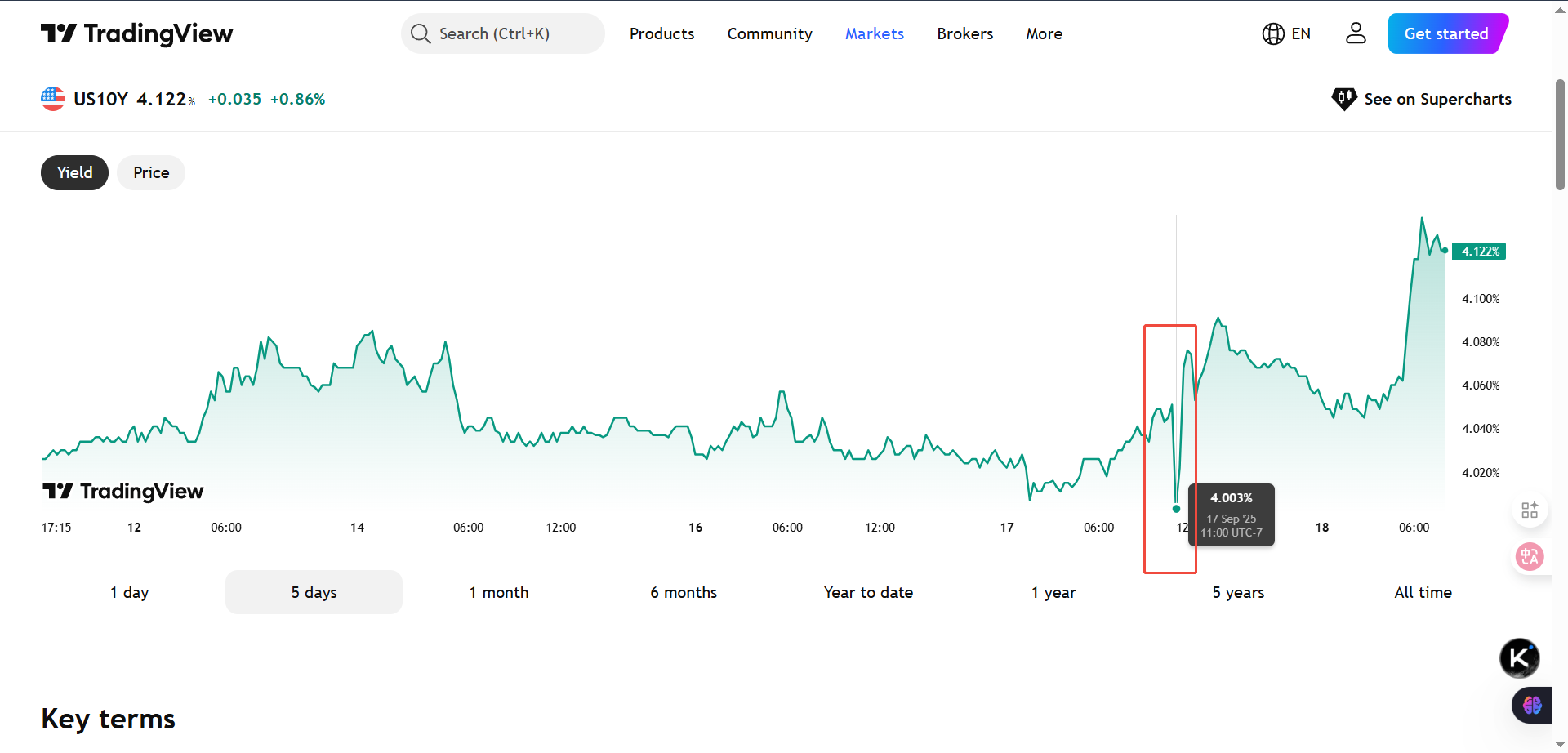

本次FOMC可以说也是过山车式的,在利率决议公布后,市场利率大幅下跌,而当会后鲍威尔开始记者会发言,市场利率又开始大幅反弹,非常符合每一次FOMC的市场作风。关于这两部分,市场有很多解读,有人说是因为会议决议措辞非常鸽派,更加重视就业衰退的风险,而鲍威尔的发言却更鹰派,强调本次利率调整仅是风险管理型的调整,预示着不会趋势化。有一定道理,但却不能完全说明问题,因为会议决议里也有鹰派的表述,比如说通胀有所上升,而新闻的解读却不提这一点,只提就业风险的措辞,再比如说会议对于GDP的预测和通胀的预测均有所提高,这两点都是不利于降息的,新闻的解读却对此视而不见。而鲍威尔的发言里同样也是有鸽派的表述,比如说鲍威尔也同样强调了对就业衰退风险的担忧。所以说,无论是会议的决议,还是鲍威尔的发言,其实和一个月前鲍威尔在杰克逊霍尔的表态并没有太大区别,都是完全符合市场预期的描述。而这种过山车式的走势,本质上还是投资者的行为决定的,正因为太符合预期了,所以任何一点不一样的措辞都会被过分解读,有人信了鸽派信号,于是大幅买入美债,美债利率迅速走低,但之前就购入美债的投资人没有看到更多的降息信号,趁着有人买,就赶紧甩货给他们,于是利率又迅速走高。但从最终结果来看,市场利率微涨,还是一个标准的“利多出尽”的走势。

这就是,卖现实。

| 未来展望

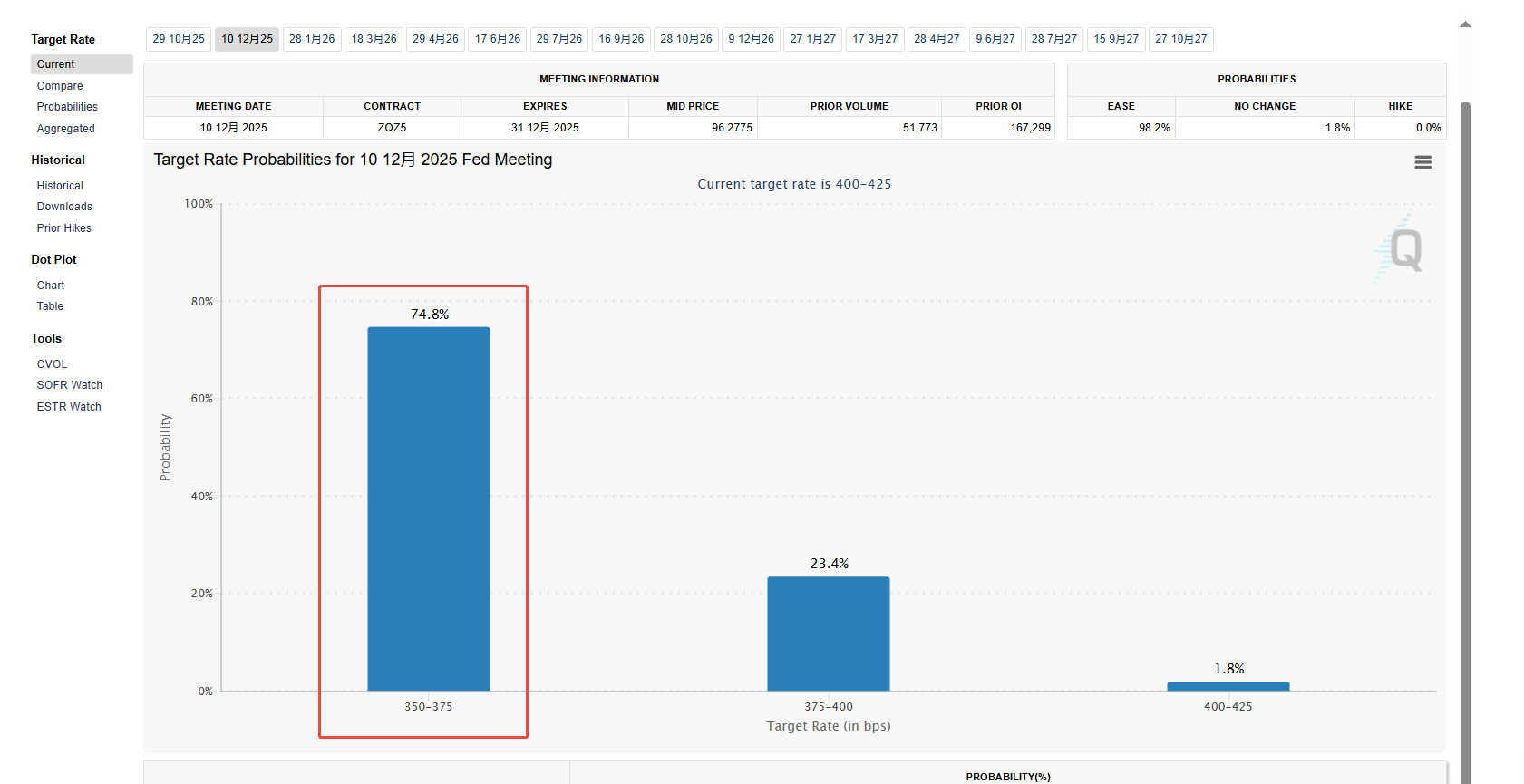

就在刚刚,本周的初请失业金人数公布,略低于预期,也就是说新增失业人口比预期的低,就业略向好,市场利率一下子又涨了上去。这个数据在平时其实重要性并不算太大,因为每周都会公布,长期的连起来看才可能看出点趋势,但这次市场利率对这个数据的敏感性却比较高,说明在FOMC之后,市场投资者再一次陷入了迷茫,过于符合预期的FOMC,让市场不知道下一步该怎么办了。我们可以看下图,CME FED watch tool对于年底前再降息两次的预期概率,74.8%,和会议之前的概率几乎持平,也就是说FOMC会议并未改变市场对接下来美联储降息路径的预期。

但从经验的角度来说,预期并不意味着现实,从现在到年底,还有两次会议,还有三个月的时间,目前“关税带来的通胀是一次性的”这个观点仍未被证实,接下来三个月的CPI数据,以及非农就业人数以及失业率数据,任何一次数据和预期的偏差都会带来预期的修正,预期的修正都会带来利率的变动。市场永远是对的,只要把握住最根本的逻辑,便能判断好市场变动方向,跟随市场调整决策。