近期,美联储宣布降息,引发了全美市场对于未来房贷利率走势的高度关注。作为一家长期深耕美国住房金融市场的持牌贷款机构,AAA Lending 结合行业观点与市场数据,为您解析此次降息对房贷市场的影响,并探讨未来的机遇与挑战。

| 一、降息带来的市场乐观情绪

在美联储降息之后,多家机构上调了对房贷市场的预期。美国联合批发抵押贷款公司(UWM)高层 Elezaj 表示,虽然利率不会在短期内大幅下降,但整体趋势正在改善。

根据房利美(Fannie Mae)的预测,到 2026 年底,30 年期固定利率房贷平均水平有望降至 6.1%。这意味着,购房者与再融资客户可能迎来更有利的融资环境。

行业巨头的共同态度显示,贷款机构正积极布局,以在利率进一步回落时为客户提供更优质的贷款选择。

| 二、为什么降息不等于利率马上下降?

许多借款人可能会问:美联储已经降息,为什么我看到的房贷利率还没有明显下调?

事实上,抵押贷款利率并非由美联储直接决定,而是受到以下多重因素共同作用:

- 长期国债收益率:房贷利率与 10 年期美国国债收益率高度相关。

- 通胀预期与市场风险:当通胀压力或市场不确定性增加时,债券收益率被推高,房贷利率随之走高。

- 资本市场资金供给:在融资成本较高或流动性紧张的环境下,贷款利率下降空间有限。

- 宏观经济与就业前景:若经济增长放缓、就业市场走弱,投资者倾向于买入长期债券,从而压低收益率,间接推动房贷利率下行。

简而言之,美联储降息只是“起点”,真正的决定力量来自资本市场的多重博弈。

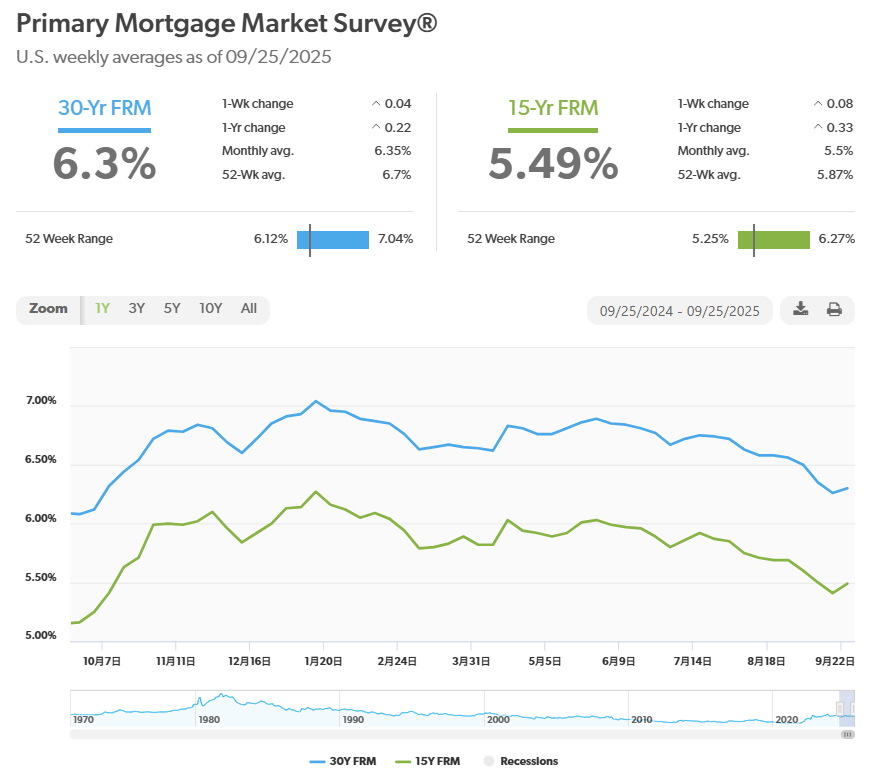

| 三、最新市场数据与趋势观察

根据Freddie Mac 最新数据,美国 30 年期固定利率房贷平均利率约为 6.3%,已较前期高点有所回落。与此同时,10 年期国债收益率的下降为利率进一步下行提供了空间。

然而,短期市场仍存在不确定性:

- 在部分时段,利率在降息后反而小幅上行,这是市场对通胀预期调整的结果。

- 美联储内部也存在分歧,部分官员认为未来可能仅有一次降息,而非市场普遍预期的多次降息。

这种背景下,客户在购房或再融资时更需谨慎规划。

| 四、 鲍威尔的谨慎信号

最近,联储主席Jerome Powell 在公开讲话中释放出更为谨慎的信号:他警告,如果降息动作太急,可能“通胀任务尚未完成就被打断”,但若过度拖延又可能冲击就业市场。虽然近期已将联邦基准利率降至 4.00%–4.25%,他并未给出下一步降息的明确时间表。

在鲍威尔与其他Fed 官员(如 Michelle Bowman)之间,也出现了内部差异:Bowman 倾向更快出手,而鲍威尔更倾向“观望+数据驱动”的路径。

对AAA Lending 和市场参与者而言,这意味着未来几个月对通胀与就业数据的解读将尤为关键。若通胀稳中回落、就业疲弱,降息节奏可能加快;反之,则可能继续维持按兵不动。

| 结语

美联储的降息为房贷市场注入了积极信号,但真正影响利率走向的,是通胀、国债收益率与资本市场的综合作用。

在充满不确定性的市场环境下,AAA Lending 将继续密切跟踪市场变化,为客户提供专业解读与优质服务,助力您在复杂的利率周期中把握机会。

AAA Lending 温馨提示:本文为市场观察与行业解读,不构成贷款利率的最终承诺。如有具体贷款或再融资需求,欢迎联系 AAA Lending 团队,获得专业咨询