这里要重点强调一个误区。

通常情况下,大家都认为20%是首付的基准线。

资金充足的情况下,首付自然是越多越好。这意味着贷款金额少,也容易审批成功,以后的月供压力会小很多。可是,眼看着攒钱的速度跟不上房价的涨势,只能干着急。

事实上,在今天的房地产市场,首付少于20%完全可行,而且可能还更有利。

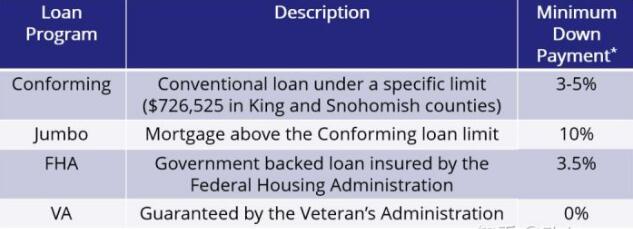

目前,大多数贷款项目都允许较低的首付。2018年,美国52%的购房者首付比例低于20%。

其实,大家之所以迷信20%的首付比例,主要是不想交Private Mortgage Insurance (PMI)即个人贷款保险。因为无首付或者低首付贷款的购房者,除非特例,都会被要求买这份保险。

换句话说,如果你愿意买PMI,那么就可以支付少于20%的首付款。而且这种房贷保险根据贷款人的还款情况,是可以取消的。

那到底每个月要额外交一笔保险划不划算?根据房价涨势,自身条件,在三种情况下,用保险换取较低的首付是较为合理的。

1.如果实在很难存够首付,特别是房价一直在涨,买房又是刚需的情况下,用PMI可以帮你尽早跨进新家大门。一旦房子到手,出租,税收减免等等都可以带来经济利益。如果为了避开贷款保险,错失买房机会,那可能得不偿失。

2.如果你想把钱存起来用于装修和其他较大的家庭开销,较低的首付是个不错的选择。特别是买的房子还需要点小修补或者改装,那就更要手头留点钱,保证资金流动性。

3.低首付还有个最不为人知的秘密:由于贷方的成本因素,你有可能获得更好的mortgage term(贷款条款)。最近房利美和房地美(传统贷款的最大买家)信息显示,首付20-25%的放贷成本可能高于低首付(<20%)贷款。大多数情况下,贷方会把这部分成本转移到你身上,比如提高利息或者过户费用。

举例来说,一套70万美金的房子,如果首付只出15%,可以省下1487刀的交易成本。这样每个月就要交47.58刀的PMI,但相比之下,2年半才花了1487刀。加上通货膨胀和资金流动性更强,肯定是更划算的。

别忘了,PMI这种保险不需要交一辈子。房价涨得越快,房子价值越高,保险也就可能取消得越快。有买家以5%的首付贷款,只付了不到4年的PMI就满足取消保险的条件了。